事业单位类型(事业单位有哪些)-ag8亚洲国际集团

1.事业单位有哪些会计科目

《行政单位会计制度》(财预字[1998]49号)、《事业单位会计制度》(财预字[1997]288号)现在还在用,没有作废,制度里面有各自的科目表。

《行政单位会计制度》-会计科目表

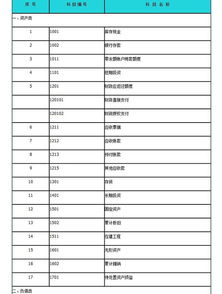

编号 科目名称

一、资产类

101 现金

102 银行存款

103 有价证券

104 暂付款

105 库存材料

106 固定资产

二、负债类

201 应缴预算款

202 应缴财政专户款

203 暂存款

三、净资产类

301 固定基金

303 结余

四、收人类

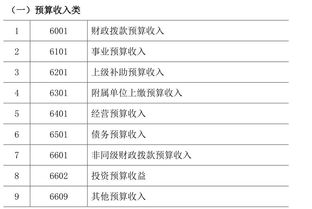

401 拨入经费

404 预算外资金收入

407 其他收入

事业单位通用会计科目

序号 编号 科目名称

(一)资产类

1 101 现金

2 102 银行存款

3 105 应收票据

4 106 应收账款

5 108 预付账款

6 110 其他应收款

7 115 材料

8 116 产成品

9 117 对外投资

10 120 固定资产

11 124 无形资产

(二)负债类

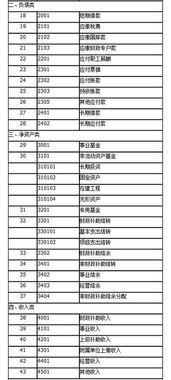

12 201 借入款项

13 202 应付票据

14 203 应付账款

15 204 预收账款

16 207 其他应付款

17 208 应缴预算款

18 209 应缴财政专户款

19 210 应交税金

(三)净资产类

301 事业基金

302 固定基金

303 专用基金

306 事业结余

307 经营结余

308 结余分配

(四)收入类

401 财政补助收入

403 上级补助收入

404 拨入专款

405 事业收入

409 经营收入

412 附属单位缴款

413 其他收入

(五)支出类

501 拨出经费

502 拨出专款

503 专款支出

504 事业支出

505 经营支出

509 成本费用

512 销售税金

516 上缴上级支出

517 对附属单位补助

520 结转自筹基建

2.事业单位会计科目类型有那些?爱问知识

企业会计科目请查阅新会计准则或会计制度事业单位通用会计科目序号码 编号 科目名称 (一)资产类 1 101 现金 2 102 银行存款 3 105 应收票据 4 106 应收账款 5 108 预付账款 6 110 其他应收款 7 115 材料 8 116 产成品 9 117 对外投资 10 120 固定资产 11 124 无形资产 (二)负债类 12 201 借入款项 13 202 应付票据 14 203 应付账款 15 204 预收账款 16 207 其他应付款 17 208 应缴预算款 18 209 应缴财政专户款 19 210 应交税金 (三)净资产类 20 301 事业基金 21 302 固定基金 22 303 专用基金 23 306 事业结余 24 307 经营结余 25 308 结余分配 (四)收入类 26 401 财政补助收入 27 403 上级补助收入 28 404 拨入专款 29 405 事业收入 30 409 经营收入 31 412 附属单位缴款 32 413 其他收入 (五)支出类 33 501 拨出经费 34 502 拨出专款 35 503 专款支出 36 504 事业支出 37 505 经营支出 38 509 成本费用 39 512 销售税金 40 516 上缴上级支出 41 517 对附属单位补助 42 520 结转自筹基建。

3.行政事业单位会计科目有哪些?

为规范社会抚养费收缴拨付的账务处理。

按照实行国库支付以后的账务处理要求,各乡镇征收的社会抚养费缴入县财政专户后,计生办(或财政所代理会计)根据加盖代收银行或信用社收讫章的《**省政府非税收入一般缴款书》第一联作账务处理,借:其他应付款,贷:其他应付款,明细科目为代收社会抚养费,借贷相等。乡镇用于征收社会抚养费使用的《***省非税收入一般缴款书》存根联定期向县人口计生委缴销。

县财政安排人口计生委再由人口计生委拨付乡镇计生办的计生事业经费,乡镇财政所财政专户总会计作暂存款,计生办(或财政所代理会计)作上级补助收入;乡镇财政安排的计生事业经费,计生办(或财政所代理会计)作财政补助收入账务处理。支出均作事业支出,明细根据要求和支出内容列出。

4.会计专业的考事业单位考试什么类

一般财会专业的人可以报考审计局,财政局,地税局,各大银行都是可以的。

财会专业创办以来,培养了一大批面向企、事业单位从事会计核算与会计事务管理工作的人员,其岗位层次为大中型企业、经济组织、会计核算员、财税协管员、银行出纳、商业服务企业收银员、统计员、营销员等。

专业培养拥护党的基本路线,适应生产、建设、管理、服务第一线需要的德、智、体、美等全面发展的,能够从事企业、行政事业单位财务核算与管理工作.,重点面向基层会计岗位的应用型高等专门人才。

感觉这样的提问没有什么意义

建议看看书,查查资料

5.事业单位涉及什么科目

1 101 现金 资产类 20 301 事业基金 净资产类 2 102 银行存款 21 302 固定基金 3 105 应收票据 22 303 专用基金 4 106 应收账款 23 306 事业结余 5 108 预付账款 24 307 经营结余 6 110 其他应收款 25 308 结余分配 7 115 材料 8 116 产成品 26 401 财政补助收入 收入类 9 117 对外投资 27 403 上级补助收入 10 120 固定资产 28 404 拨入专款 11 124 无形资产 29 405 事业收入 30 409 经营收入 12 201 借入款项 负债类 31 412 附属单位缴款 13 202 应付票据 32 413 其他收入 14 203 应付账款 15 204 预收账款 33 501 拨出经费 支出类 16 207 其他应付款 34 502 拨出专款 17 208 应缴预算款 35 503 专款支出 18 209 应缴财政专户款 36 504 事业支出 19 210 应交税金 37 505 经营支出 38 509 成本费用 依据来源:财政部关于发布《事业单位会计制度》的通知财预字[1997]288号 39 512 销售税金 40 516 上缴上级支出 41 517 对附属单位补助 42 520 结转自筹基建。