邮递费属于(快递费计入什么科目)-ag8亚洲国际集团

1.快递费计入什么科目

1、如果是办公室或管理部门的则是管理费用——其他 。

2、如果是生产车间的则是制造费用 。

3、若是销售部门的则是销售费用。

扩展资料:

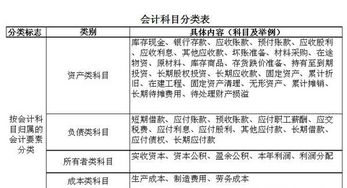

会计科目分类:

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。

对会计科目进行分类的标准主要有三个:一是会计科目核算的归属分类;二是会计科目核算信息的详略程度;三是会计科目的经济用途。

(一)按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

参考资料来源:搜狗百科--会计科目

参考资料来源:搜狗百科--快递费

2.快递费计入什么科目

邮寄快递费用应计入“管理费用”邮电费科目下,分录为: 借:管理费用-邮电费 贷:银行存款/库存现金 企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料: 对会计科目进行分类的标准主要有三个:一是会计科目核算的归属分类;二是会计科目核算信息的详略程度;三是会计科目的经济用途。 (一)按其归属的会计要素分类: 1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。 3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。 5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

3.运费属于什么会计科目

销售费用产品的运输费用,计入制造费用-运输费用采购材料、商品的运费,计入材料、商品的成本,销售商品的运费计入销售费用,购进材料不能单独计入材料成本的,计入制造费用。

7%抵减增值税,其他的计入销售费用或制造费用那要看是什么的运费。一般计入营业费用销售费用。运输费如果是采购过程发生的运费,可以进原材料成本或者制造费用 如果是销售发生的运费,进销售费用看是什么东西的运费。

扩展资料:

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础。

2、会计科目是编制记账凭证的基础。

2、会计科目为编制会计报表提供了方便。

4、会计科目为成本核算及财产清查提供了前提条件。

参考资料:百度百科词条--会计科目

4.邮寄费、收件费计入什么科目

1、销售部门的费用应计入“销售费用”邮电费科目下,分录为:

借:销售费用-邮电费

贷:银行存款/库存现金

销售费用是与企业销售商品活动有关的费用,包括包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等。

2、管理部门的费用应计入“管理费用”邮电费科目下,分录为:

借:管理费用-邮电费

贷:银行存款/库存现金

管理费用包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费。

扩展资料

属于损益类科目的销售费用,也是增加时记在借方,减少时记在贷方。但不同的是,销售费用二级科目众多,账务处理时需要仔细甄别。但是在明细科目的数量上,相较于管理费用,就有些显得小巫见大巫了。

企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

参考资料来源:百度百科-管理费用

参考资料来源:百度百科-销售费用

5.运费计入什么会计科目

一、运费计入会计科目

1、运输企业收到的运费,计入主营业务收入

借:银行存款(或应收账款等科目)

贷:主营业务收入

贷:应交税费---应交增值税--销项税额

2、非运输企业收到的运费,计入其他业务收入

贷:其他业务收入

3、单位支付的运费,与销售有关的,计入销售费用;与管理有关的,

计入管理费用;与原材料购进有关的,计入原材料成本

借:销售费用---运杂费

借:管理费用---运杂费

借:原材料---运杂费

借:应交税费--应交增值税--进项税额(一般纳税人取得专票)

贷:银行存款(其他应付款、应付账款等科目)

4、施工企业对外施工发生的运费支出

借:工程施工---运杂费

贷:银行存款(应付账款等科目)

5、房地产企业对外开发房地产发生的运费支出

借:开发成本---运杂费

二、运费计入方法:

根据:《企业会计准则第1号——存货》应用指南第六条存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,所以采购过程中的运费构成采购成本,入“原材料”。

1、如企业购入材料发生的运费要计入材料成本。但是增值税一般纳税人支付的运费,如取得增值税专用发票,可以凭票抵扣增值税进项税额的。

2、举个例子:企业购入甲材料支付运费,取得运输企业开来的增值税专用发票,发票记载不含税的价款5000元,增值税额550元,款项通过银行付讫:

借:原材料-甲材料5000

应交税费-应交增值税(进项税额)550

贷:银行存款5500

3、如果上述运费是销售产品发生的:

借:销售费用-运输费5000

应交税费-应交增值税(进项税额)550

贷:银行存款5500

扩展资料:

汽车运费的计算方法有两种。

(1)运输吨量计算法。以商品的计费重量、计费里程和运费率以及整车或零担货物计算运费的一种方法。

按现行计费办法规定,整车货物的计赞重量以吨为单位。零担货物的计费重量以公斤为单位,轻泡商品以体积折合吨数计算;计费里程以公里为单位;运价率以元/吨公里或元/公斤公里表示。其计算公式:

(2)计时包车收费法。按计费时间、包用车辆的标记载重量和吨位小时运价计算运费的一种方法。适用于运程短、等候时间长、往返次数多的营运业务。

按现行计价办法规定,计费时间以小时为单位,最低计费时间为两小时.超过两小时,以半小时递进计算,不足半小时的进为半小时,整日包车的,按每日8小时计算,使用时间超过8小时的,按实际使用时间计算。车辆发生故障、修理、司机就餐时间剔除计算。