保洁用品入什么(请问物业公司购买的保洁用品进什么明细科目怎么设置)-ag8亚洲国际集团

1.请问物业公司购买的保洁用品进什么会计科目、明细科目怎么设置

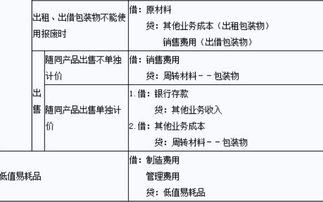

物业公司购买的保洁用品属于低值易耗品,应在低值易耗品科目中结算,明细科目应为各种保洁用品的名称。

物业公司购买保洁用品时的会计分录为:

借:低值易耗品

贷:库存现金/银行存款/应付账款

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

扩展资料:

为了反映和监督低值易耗品的增减变动及其结存情况,企业应当设置“周转材料——低值易耗品”科目。

低值易耗品可采用一次转销法或分次摊销法进行核算。

一、购入时:

统一先在低值易耗品进行归集,会计分录如下:

借:低值易耗品

贷:银行存款

二、领用时:

根据不同的用途,进行合理的分类

1、生产或项目领用使用,则

借:生产成本-**

贷:低值易耗品

2、管理部门或销售部门使用

借:管理(销售)费用---------***费(具体费用明细根据实际使用情况确定,如办公用,则是办公费,招待使用则是业务招待费,修理使用则进入修理费用,具体根据用途确定)

贷:低值易耗品

三、期末结存

期末结存金额,为已购入但未使用的低值易耗品金额。

参考资料来源:搜狗百科-低值易耗品