民办非企业学校(民办非企业的会计分录怎么做)-ag8亚洲国际集团

1.民办非企业的会计分录怎么做

民办非企业,属于民办非营利组织,应适用《民间非营利组织会计制度》。

《民间非营利组织会计制度》规定: 适用本制度的民间非营利组织应当同时具备以下特征:

(一)、该组织不以营利为宗旨和目的;

(二)、资源提供者向该组织投入资源不取得经济回报;

(三)、资源提供者不享有该组织的所有权。

会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

2.民办非企业会计科目都有哪些

一、资产类

1 1001 现金

2 1002 银行存款

3 1009 其他货币资金

4 1101 短期投资

5 1102 短期投资跌价准备

6 1111 应收票据

7 1121 应收账款

8 1122 其他应收款

9 1131 坏账准备

10 1141 预付账款

11 1201 存货

12 1202 存货跌价准备

13 1301 待摊费用

14 1401 长期股权投资

15 1402 长期债权投资

16 1421 长期投资减值准备

17 1501 固定资产

18 1502 累计折旧

19 1505 在建工程

20 1506 文物文化资产

21 1509 固定资产清理

22 1601 无形资产

23 1701 受托代理资产

二、负债类

24 2101 短期借款

25 2201 应付票据

26 2202 应付账款

27 2203 预收账款

28 2204 应付工资

29 2206 应交税金

30 2209 其他应付款

31 2301 预提费用

32 2401 预计负债

33 2501 长期借款

34 2502 长期应付款

35 2601 受托代理负债

三、净资产类

36 3101 非限定性净资产

37 3102 限定性净资产

四、收入费用类

38 4101 捐赠收入

39 4201 会费收入

40 4301 提供服务收入

41 4401 政府补助收入

42 4501 商品销售收入

43 4601 投资收益

44 4901 其他收入

45 5101 业务活动成本

46 5201 管理费用

47 5301 筹资费用

48 5401 其他费用

3.民办非企业会计会计科目及报表

一、制度统一规定的会计科目有四大类共48个。

1、资产类:包括 现金、银行存款、其他货币资金、短期投资、短期投资跌价准备、应收票据、应收账款、其他应收款、坏账准备、预付账款、存货、存货跌价准备、待摊费用、长期股权投资、长期债权投资、长期投资减值准备、固定资产、累计折旧、在建工程、文物文化资产、

固定资产清理、无形资产、受托代理资产等23个科目 ;

2、负债类:包括 短期借款、应付票据、应付账款、预收账款、应付工资、应交税金、其他应付款、预提费用、预计负债、长期借款、长期应付款、受托代理负债等12个科目;

3、净资产类:包括 非限定性净资产、限定性净资产等2个科目

4、收入费用类:包括捐赠收入、会费收入、提供服务收入、政府补助收入、商品销售收入、投资收益、其他收入;业务活动成本、管理费用、筹资费用、其他费用等11个科目。

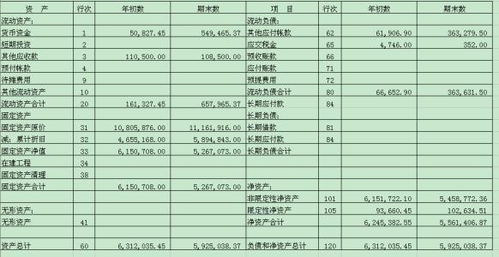

二、应编制的有三张会计报表及会计报表附注:

1、会民非01表 资产负债表 (中期报告、年度报告)

2、会民非02表 业务活动表 (中期报告、年度报告)

3、会民非03表 现金流量表 (年度报告)

4.民办非企业会计科目都有哪些

一、资产类 1 1001 现金 2 1002 银行存款 3 1009 其他货币资金 4 1101 短期投资 5 1102 短期投资跌价准备 6 1111 应收票据 7 1121 应收账款 8 1122 其他应收款 9 1131 坏账准备 10 1141 预付账款 11 1201 存货 12 1202 存货跌价准备 13 1301 待摊费用 14 1401 长期股权投资 15 1402 长期债权投资 16 1421 长期投资减值准备 17 1501 固定资产 18 1502 累计折旧 19 1505 在建工程 20 1506 文物文化资产 21 1509 固定资产清理 22 1601 无形资产 23 1701 受托代理资产 二、负债类 24 2101 短期借款 25 2201 应付票据 26 2202 应付账款 27 2203 预收账款 28 2204 应付工资 29 2206 应交税金 30 2209 其他应付款 31 2301 预提费用 32 2401 预计负债 33 2501 长期借款 34 2502 长期应付款 35 2601 受托代理负债 三、净资产类 36 3101 非限定性净资产 37 3102 限定性净资产 四、收入费用类 38 4101 捐赠收入 39 4201 会费收入 40 4301 提供服务收入 41 4401 政府补助收入 42 4501 商品销售收入 43 4601 投资收益 44 4901 其他收入 45 5101 业务活动成本 46 5201 管理费用 47 5301 筹资费用 48 5401 其他费用。

5.民办职业学校的会计科目怎么处理

采用民间非营利组织会计制度,相关规定如下:

一、本科目核算民间非营利组织因为政府拨款或者政府机构给予的补助而取得的收入。

二、民间非营利组织的政府补助收入应当按照是否存在限定区分为非限定性收入和限定性收入设置明细科目,进行明细核算。

如果资产提供者对资产的使用设置了时间限制或者(和)用途限制,则所确认的相关收入为限定性收入。除此之外的其他所有收入,为非限定性收入。

三、民间非营利组织应当在满足规定的收入确认条件时确认政府补助收入。

四、政府补助收入的主要账务处理如下:

(一)接受的政府补助,按照应确认的金额,借记“现金”、“银行存款”等科目,贷记本科目“限定性收入”或“非限定性收入”明细科目。

对于接受的附条件政府补助,如果民间非营利组织存在需要偿还全部或部分政府补助资产或者相应金额的现时义务时(比如因无法满足政府补助所附条件而必须退还部分政府补助时),按照需要偿还的金额,借记“管理费用”科目,贷记“其他应付款”等科目。

(二)如果限定性政府补助收入的限制在确认收入的当期得以解除,应当将其转为非限定性捐赠收入,借记本科目“限定性收入”明细科目,贷记本科目“非限定性收入”明细科目。

(三)期末,将本科目各明细科目的余额分别转入限定性净资产和非限定性净资产,借记本科目“限定性收入”明细科目,贷记“限定性净资产”科目,借记本科目“非限定性收入”明细科目,贷记“非限定性净资产”科目。

五、期末结转后,本科目应无余额。

扩展资料

民办非企业单位适用的会计制度对《民间非营利组织会计制度》。2004 年8月18日,财政部下发了《关于印发〈民间非营利组织会计制度〉的通知》(财会[2004]7号),规定于2005年1月1日起在全国民间非营利组织范围内全面实施。

该制度适用于在境内依法成立的各类民间非营利组织,包括社会团体、基金会和民办非企业单位。这些非营利组织应符合3个条件:

不以营利为目的;任何单位或个人不因为出资而拥有非营利组织的所有权,收支结余不得向出资者分配;非营利组织一旦进行清算,清算后的剩余财产应按规定继续用于社会公益事业。

民办学校属于事业单位,应设的科目参照国家预算会计设置会计科目,常用的科目有:

资产类:现金,银行存款,应收票据,对外投资,固定资产等。

负债类:应缴预算款,应交财政专户,借入款项等。

净资产类:固定基金,事业结余,经营结余,事业基金,结余分配等。

收入类:财政补助收入,事业收入,经营收入,其他收入等。

支出类:事业支出,经营支出,成本费用,销售税金等。

参考资料来源:百度百科-民办非企业

百度百科—民间非营利组织会计制度

6.民办非企业会计科目

民办非企业会计科目有: 资产类(23条): 1001 现金 、1002 银行存款、1009 其他货币资金、1101 短期投资、1102 短期投资跌价准备、1111 应收票据、1121 应收账款、1122 其他应收款、1131 坏账准备、1141 预付账款、1201 存货、1202 存货跌价准备、1301 待摊费用、1401 长期股权投资、1402 长期债权投资、1421 长期投资减值准备、1501 固定资产、1502 累计折旧、1505 在建工程、1506 文物文化资产、1509 固定资产清理、1601 无形资产、1701 受托代理资产 负债类(12条): 2101 短期借款、2201 应付票据、2202 应付账款、2203 预收账款、2204 应付工资、2206 应交税金、2209 其他应付款、2301 预提费用、2401 预计负债、2501 长期借款、2502 长期应付款、2601 受托代理负债 净资产类(2条): 3101 非限定性净资产、3102 限定性净资产 收入费用类(11条): 4101 捐赠收入、4201 会费收入、4301 提供服务收入、4401 政府补助收入、4501 商品销售收入、4601 投资收益、4901 其他收入、5101 业务活动成本、5201 管理费用、5301 筹资费用、5401 其他费用 扩展资料: 财政部根据《中华人民共和国会计法》及有关法规,制定并发布了《民间非营利组织会计制度》,自2005年1月1日起实施。

《民间非营利组织会计制度》共8章、76条。 民间非营利组织包括依照国家法律、行政法规登记的社会团体、基金会、民办非企业单位和寺院、宫观、清真寺、教堂等。

适用本制度的民间非营利组织应当同时具备以下特征: 1、该组织不以营利为目的和宗旨; 2、资源提供者向该组织投入资源并不得以取得经济回报为目的; 3、资源提供者不享有该组织的所有权。 参考资料来源:百度百科—民间非营利组织会计制度。

7.有谁知道事业单位学校会计和民办非企业单位的会计科目的不同

事业单位学校会计和民办非企业单位的会计科目大类相同,具体到明细科目有个别的不同。

事业单位会计科目分为五大类:资产、负债、净资产、收入、支出。

资产、负债、净资产这三类区别不大。

收入和支出类,学校的名称略有不同。

收入类:学校的拨款收入科目为教育经费拨款收入,事业收入科目为教育事业收入,此外由于学校存在老师对外转让科技成果、科技开发与协作收入等,学校还有科研事业收入这个科目。附属单位缴款和其他收入科目与普通事业单位一样。

支出类:事业支出科目为教育事业支出,分为基本支出和项目支出。项目支出又分为教育项目支出、其他教育事业项目支出、科研事业项目支出。对附属单位补助支出与普通事业单位一样。

基本支出和项目支出按经济功能又分为工资福利支出、对个人和家庭的补助支出、商品和服务支出和其他资本性支出。

商品和服务支出底下按办公费、邮电费、差旅费、交通费、公务接待费、因公出国费、租赁费、专用材料、维修费、会议费、公务用车维护费、其他商品和服务支出等等。