购买铅笔计入什么(生产车间的工人用铅笔记录车间作业情况,则购买此铅笔时,应计入哪)-ag8亚洲国际集团

1.生产车间的工人用铅笔记录车间作业情况,则购买此铅笔时,应计入哪

一、工人发生工伤,所支付的医药费,应该按照会计制度要求进行帐务处理。

二、如果你单位为职工上保险了,帐务处理如下:1、发生工伤事故后,向职工垫付医药费:借:其他应收款--保险公司或社保贷:现金(或银行存款)2、保险公司或社保赔付公司垫付的药费时(如果全额赔付)借:银行存款或现金借:其他应收款--保险公司或社保3、如果不是全额赔付借:银行存款借:管理费用或应付福利费(公司负担部分)贷:其他应收款--保险公司或社保注:内资企业公司负担的药费计入“应付福利费”科目;外资企业公司负担的药费计入“管理费用--福利费”科目。

2.办公室购买的文具,计入哪个科目

1、生产车间的办公室购买文具,会计分录为:

借:生产成本——办公费 贷:库存现金

2、销售部门的办公室购买文具,会计分录为:

借:销售费用——办公费 贷:库存现金

3、行政部门的办公室购买文具,会计分录为:

借:管理费用——办公费 贷:库存现金

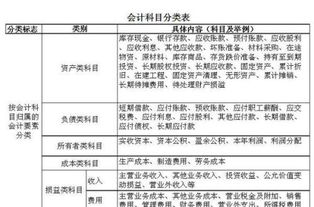

生产成本账户:

1、账户性质:成本类账户。

2、账户用途:核算企业进行工业性生产,包括生产各种产品、自制材料、自制工具、自制设备等所发生的各项费用,确定产品实际成本。生产成本主要包括直接材料费、直接人工费、制造费用等。

3、账户结构:借方记增加,登记因生产成品发生的全部费用;贷方记增加,登记已完工入库产品的实际成本;期末余额在借方,表示尚未完工的在产品的实际生产成本。

4、明细账户:按基本生产和辅助生产设二级账,再按成本核算对象设置明细账。

销售费用账户:

1、账户性质:费用类账户。

2、账户用途:核算企业销售商品和材料、提供劳务等的过程中发生的各项费用。

3、账户结构:借方记增加,登记企业发生的各项费用;贷方记减少,登记期末转入“本年利润”账户的数额;期末结转后无余额。

4、明细账户:按费用项目设置多栏式明细账。

管理费用账户:

1、账户性质:费用类账户

2、账户用途:核算企业行政管理部门为管理和组织生产经营活动而发生的各项费用。

3、账户结构:借方记增加,登记企业发生的各项管理费用;贷方记减少,登记期末转入“本年利润的”的数额;期末结转后无余额。

4、明细账户:按费用项目设置明细账,可采用多栏式账页。

3.工地办公室购买笔,日记本怎么记会计科目

一、工地办公室购买笔、日记本等零星办公用品属于企业行政管理部门的办公费可以直接记入”管理费用“科目。

借:管理费用 贷:库存现金或银行存款。二、说明 管理费用是指企业为组织和管理生产经营发生的各种费用。

包括:企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的以及应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、行政管理部门负担的工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船税、城镇土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。企业生产车间(部门)和行政管理部门发生的固定资产修理费用等后续支出,也作为管理费用核算。