餐饮业3级明细(餐饮行业会计怎么做账?)-ag8亚洲国际集团

1.餐饮行业会计怎么做账?

1.如果对方能提供正规发票,菜肉等可直接记入“主营业务成本”。

如果有库房,米油、调料,可先记入“原材料”,领用时记入“主营业务成本”,没有库房,对方也能提供正规发票,也可直接记入“主营业务成本”。煤气,可记入“营业费用--燃气费”。

2.购入的酒水、饮料,如果有库房,可先记入“库存商品”,等卖出后,结转成本;如果你有香烟的销售资格,核算方法同前。如果没有,你部分的收入、成本的处理要符合营业执照的经营范围。

3.厨师的工资记入“营业费用--工资”,不能记入成本。服务人员的工资也可记入“营业费用--工资”,其他管理人员,记入“管理费用--工资”。

一般情况,工资要先计提。4.装修费记入“长期待摊费用”,摊销年限,参考租凭合同年限。

5.窗帘、地毯,处理方法,与我的想法想同。6.入库时,分录:借:主营业务成本/原材料/库存商品贷:应付帐款--**公司付款时:贷:银行存款/现金不管对方是什么样的单位,都应该要求对方提供正规发票,如果没有,相应的材料不能记入成本费用。

2.餐饮行业明细账怎么分类

何谓明细账? 明细分类账簿也称明细分类账,简称明细账。

它是根据二级会计科目或明细子目开设账页、明细登记某一类经济业务的账簿,明细分类账簿是根据企业单位经营管理的需要由企业单位自主设置。 明细分类帐户是对总帐户所作的更详细的分类,是对总帐内容的细项进行核算,也是总帐的补充。

是一级科目下设的明细子目,也叫二级科目。如现金存款日记账,银行存款日记账都是明细账。

明细账建账的原则 明细账是形成有用的会计信息的基本程序和基本环节,借助于明细账既可以对经济业务信息或数据做进一步的加工整理,进而通过总账形成适合于会计报表提供的会计信息,又能为了解信息的形成提供具体情况和有关线索。 其原则主要有: (1)明细科目的名称应根据统一会计制度的规定和企业管理的需要设置。

会计制度对有些明细科目的名称做出了明确规定,有些只规定了设置的方法和原则,对于有明确规定的,企业在建账时应按照会计制度的规定设置明细科目的名称,对于没有明确规定的,建账时应按照会计制度规定的方法和原则,以及企业管理的需要设置明细科目。 (2)根据财产物资管理的需要选择明细账的格式。

明细账的格式主要有三栏式、数量金额式和多栏式,企业应根据财产物资管理的需要选择明细账的格式。 (3)明细账的外表形式一般采用活页式。

明细账采用活页式账簿,主要是使用方便,便于账页的重新排列和记账人员的分工,但是活页账的账页容易散失和被随意抽换。 因此,使用时应顺序编号并装订成册,注意妥善保管。

明细账内容 分类账簿以一级科目为准设置总账账簿,以明细科目为准设置明细账簿。总账一般采用订本式,账页一般采用借、贷、余三栏式;明细账簿可采用活页式或者订本式,账页可采用三栏式、多栏式和数量金额式。

一般说来,企业单位对各种财产物资、费用成本和收入成果、债权债务等往来款项,都应在有关总账科目下设置明细分类账,进行明细分类核算。是提供各类会计要素明细核算资料和金额,这类账簿是根据企业单位的需要,经济资源阶性质。

总分类账簿和明细分类账簿虽然各有其登记的特点,但就其在核算上的作用来说,它们是相互补充的。 明细分类账簿的用途是提供有关经济业务的详细资料。

读者问题解答汇总 (一)餐饮企业分为食品类和非食品类这两大类来做帐,由库管向财务提供相应的入库单(购入)和出库单来核算。月末盘点的时候,财务上监盘,库房的是三级帐的明细,让库管和你碰你记的总数。

(二)流水帐是不要讲究太标准的明细帐,符合老板的要求就行了。挑数额较大的支出和收入做为明细帐。

(三)小型餐饮企业记一本以现金收支为主的现金流水账,和一本以货物收支为主的流水账就可以了。 (四)根据原始凭证(报销单、收据、银行支出凭证等等)做账。

成本包括进的原材料(蔬菜、肉类、海鲜等)、还有从库房领用的调料等、只要跟菜品有关的都进成本。费用就是房租、人员工资、水电气费、办公用品等等。

(五)购进的酒水如果直接放到销售区域的话,就把进货的金额直接计入相关部门的成本,借:营业成本-**部门 贷:应付账款/现金/银行存款等;如果购进的酒水先放在仓库的话,经过验货手续相关人员签字之后,借:库存商品-**部门 贷:应付账款/现金/银行存款等,部门领用时,借:营业成本-**部门 贷:库存商品-**部门 (六)餐饮业购买餐具应该记入低值易耗品中分摊。 。

(七)餐饮业购置桌子凳子走待摊费用,锅碗之类应走低值易耗品或物料用品,月末计入:营业费用——物料摊销。 (八)餐饮业交纳营业税是以你店营业收入的总额计提营业税=营业收入*5% 城建税=营业税*7%;教育费附加=营业税*4%,不能扣除费用。

(九)如果想让老板一目了然饭馆的经营状况和财务情况,最好还是每旬或者每月计算出盈利水平。

3.餐饮企业的会计科目有那些?

现在已经没有不同行业的会计科目了,一级会计科目已经统一了,但可以根据不同的行业以及自身的经营规模进行删减和增加,在二级科目以下的明细科目上体现自己经营的特点,原则是满足需求的前提下尽可能核算简单。

另外,明细会计的设置也与餐饮规模、领导对财务信息要求的程度密切相关。例如收入吧,粗可以只设主营业务收入一级科目,细可以三四级明细科目,甚至可以到西餐收入、凉菜收入等等,便于经营者决策菜品。

前提是收费软件能提供出收入的基础数据,成本也能对应核算。材料、成本及收入这三个方面比较需要与餐饮密切结合即可。

###也都是那些一般企业的会计科目。

4.餐饮业会计科目设置有哪些?

1。

资产类 (1)现金 每项现金分人民币和外汇两类。 核算酒店库存现金,找数备用金和零用金备用金。

设置“现金日记账”,根据收付凭证,按照业务发生顺序,逐日登记。 (2)银行存款 核算酒店存入银行的各种存款。

“根据人民币、外币(主要折为美元)等不同货币存入不同银行,分别设置”银行存款日记账“,根据收、付凭证日逐笔登记,结出余数。 采用人民币为记账单位,对美元或其他外币存款,在登记外币金额的同时,按当日银行汇率折合人民币登记。

(3)应收账款 核算酒店商业大楼、公寓住宅大楼、餐馆、商场及其附属项目的营业收入中对方的欠款。 分旅行社、公司、单位、客账、信用卡、租户、街账等不同类项,按团体或个人设分户账。

5.餐饮行业会计账务处理怎样做所用会计科目有哪

一、编制原材料采购计划、建立采购审批流程 厨师长或厨房部的主管每天晚上根据服务区的经营收支、物资储备情况确定物资采购量,并填制采购单报送采购部门。

采购计划由采购部门制订,报送财务主管并呈报主任批准后,以书面或口头方式通知供货商。 二、建立严格的采购询价报价体系 在财务室内设立兼职物价员,定期对日常消耗的原辅料进行广泛的市场询价,货比三家,对采购报价进行分析反馈,发现有差异及时督促纠正。

对于每天使用的蔬菜、肉、禽、蛋、水果等原材料,根据市场行情每半个月公开报价一次,并召开定价例会,对供应商所提供物品的质量和价格两方面进行公开、公平的选择。对新增物资及大宗物资、零星紧急采购的物资,须附有经批准的采购单才能报账。

三、建立并完善严格的采购验货制度 验收人员对在物资采购实际执行过程中的数量、质量、标准以及报价,进行严格地验收把关。 验收人员要坚持做到“四个不收”:“无订货手续不收”,“送货凭证不清不收”,“规格数量不符不收”,“物资明显异样不收”。

对于不必要的超量进货、次劣商品、规格不符及未经批准采购的物品有权拒收,对于价格、数量与采购单不一致的应及时纠正;验货后由仓管员填制验收凭证,验收合格的货物,按采购部提供单价做好记录。 四、建立严格的报损报丢制度 对于原材料的变质、损坏、丢失制订严格的报损报丢制度,并制订合理的报损率,报损由部门主管上报财务仓管,按品名、规格、称斤两填写报损单,报损品种需由采购部主管鉴定分析后,签字报损。

报损单汇总每天报主任。对于超过规定报损率的要说明原因。

###餐饮行业会计账务处理依照 采购计划由采购部门制订,报送财务主管并呈报主任批准后,以书面或口头方式通知供货商。 二、建立严格的采购询价报价体系 在财务室内设立兼职物价员,定期对日常消耗的原辅料进行广泛的市场询价,货比三家,对采购报价进行分析反馈,发现有差异及时督促纠正。

对于每天使用的蔬菜、肉、禽、蛋、水果等原材料,根据市场行情每半个月公开报价一次,并召开定价例会,对供应商所提供物品的质量和价格两方面进行公开、公平的选择。对新增物资及大宗物资、零星紧急采购的物资,须附有经批准的采购单才能报账。

三、建立并完善严格的采购验货制度 验收人员对在物资采购实际执行过程中的数量、质量、标准以及报价,进行严格地验收把关。 验收人员要坚持做到“四个不收”:“无订货手续不收”,“送货凭证不清不收”,“规格数量不符不收”,“物资明显异样不收”。

对于不必要的超量进货、次劣商品、规格不符及未经批准采购的物品有权拒收,对于价格、数量与采购单不一致的应及时纠正;验货后由仓管员填制验收凭证,验收合格的货物,按采购部提供单价做好记录。 四、建立严格的报损报丢制度 对于原材料的变质、损坏、丢失制订严格的报损报丢制度,并制订合理的报损率,报损由部门主管上报财务仓管,按品名、规格、称斤两填写报损单,报损品种需由采购部主管鉴定分析后,签字报损。

报损单汇总每天报主任。

6.餐饮企业的会计科目有那些

去百度文库,查看完整内容>

内容来自用户:amyamyshigong

餐饮业的会计科目有哪些

具体核算,大致流程和分录: 1)购进蔬菜等原材料 借:原材料—蔬菜 原材料—肉类 贷:现金 / 应付账款 2)支付人工工资,计提和发放 借:主营业务成本 贷:应付职工薪酬—工资 借:应付职工薪酬—工资 贷:现金 3)购买辅料 借:主营业务成本 贷:现金 4)购买符合固定资产条件的设备,如空调 借:固定资产 贷:现金 /银行存款/ 应付账款 5)交房租、水电费等 借:营业费用—房租 营业费用—水电费 贷:现金 /银行存款/ 应付账款 6)收入 借:现金 / 应收账款 贷:主营业务收入 7)收入存入银行 借:银行存款 贷:现金 8)计提折旧 借:营业费用 贷:累计折旧 9)计算税金 借:主营业务税金及附加 贷:应交税金—营业税 应交税金—城建税 应交税金—教育费附加 10)月末结转成本、费用 借:主营业务成本 贷:原材料 借:本年利润 贷:主营业务成本 营业费用 主营业务税金及附加 所得税费用 11)结转收入 借:主营业务收入 贷:本年利润 12)结转利润分配(若亏损,相反分录) 借:本年利润 贷:利润分配—未分配利润

7.餐饮业的碗、锅、桌椅、台布等应计入什么会计科目

餐饮业的碗、锅、桌椅、台布等应计入周转材料科目,二级明细科目可设置低值易耗品,购入时,会计分录为:

借:周转材料——低值易耗品—应交税费——应交增值税(进项税额)

贷:库存现金/银行存款

企业能够多次使用,逐渐转移其价值但仍然保持其原有形态不确认为固定资产的材料,如包装物和低值易耗品。

企业周转材料的计划成本或实际成本,包括包装物、低值易耗品等,通过“周转材料”科目进行核算。本科目可按周转材料的种类,分别“在库”、“在用”和“摊销”进行明细核算。

企业的包装物、低值易耗品,也可以单独设置“包装物”、“低值易耗品”科目。

扩展资料

低值易耗品按其用途一般可以分成

一般工具:直接用于生产过程的各种工具。如刀具、夹具、模具及其他各种辅助工具。

专用工具:指专门用于生产各种产品或仅在某道工序中使用的各种工具。如专门模具、专用夹具等。

替换设备:指容易磨损、更换频繁或为生产不同产品需要替换使用的各种设备。如轧制钢材用的轧锟、浇铸钢锭的锭模。

包装容器:指用于企业内部周转使用,既不出租、也不出借的各种包装物品。如盛放材料、储存商品的木桶、瓷缸等。

劳动保护用品:指发给工人用于劳动保护的安全帽、工作服和各种防护用品。

管理用具:指管理部门和管理人员用的各种家具和办公用品。如文件柜、打字机等。

其他低值易耗品:指不属于以上各类的低值易耗品。

周转材料的摊销方法主要有以下4种:

1、一次转销法,一般应限于易腐、易糟的周转材料,于领用时一次计入成本、费用。

2、分期摊销法,根据周转材料的预计使用期限分期摊入成本、费用。

3、分次摊销法,根据周转材料的预计使用次数摊入成本、费用。

4、定额摊销法,根据实际完成的实物工作量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

参考资料来源:百度百科-低值易耗品

8.餐饮业的会计科目有哪些

餐饮业所涉及的会计科目主要有哪些? 具体核算,大致流程和分录: 1)购进蔬菜等原材料 借:原材料—蔬菜 原材料—肉类 贷:现金 / 应付账款 2)支付人工工资,计提和发放 借:主营业务成本 贷:应付职工薪酬—工资 借:应付职工薪酬—工资 贷:现金 3)购买辅料 借:主营业务成本 贷:现金 4)购买符合固定资产条件的设备,如空调 借:固定资产 贷:现金 / 银行存款 / 应付账款 5)交房租、水电费等 借:营业费用—房租 营业费用—水电费 贷:现金 / 银行存款 / 应付账款 6)收入 借:现金 / 应收账款 贷:主营业务收入 7)收入存入银行 借:银行存款 贷:现金 8)计提折旧 借:营业费用 贷:累计折旧 9)计算税金 借:主营业务税金及附加 贷:应交税金—营业税 应交税金—城建税 应交税金—教育费附加 10)月末结转成本、费用 借:主营业务成本 贷:原材料 借:本年利润 贷:主营业务成本 营业费用 主营业务税金及附加 所得税费用 11)结转收入 借:主营业务收入 贷:本年利润 12)结转利润分配(若亏损,相反分录) 借:本年利润 贷:利润分配—未分配利润。

9.餐饮业会计科目

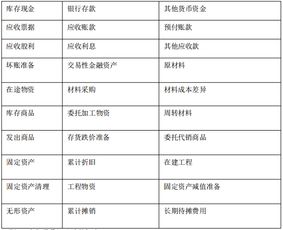

餐饮业会计科目

(一)会计科目表

一、资产类

101 现 金

102 银行存款

109 其他货币资金

111 短期投资

113 应收帐款

114 坏帐准备

119 其他应收款

121 原材料

122 燃 料

124 低值易耗品

126 物料用品

128 库存商品

131 待摊费用

141 长期投资

151 固定资产

155 累计折旧

156 固定资产清理

159 在建工程

161 无形资产

171 递延资产

181 待处理财产损溢

二、负债类

201 短期借款

203 应付帐款

209 其他应付款

211 应付工资

214 应付福利费

221 应交税金

223 应付利润

229 其他应交款

231 预提费用

241 长期借款

251 应付债券

261 长期应付款

三、所有者权益类

301 实收资本

311 资本公积

313 盈余公积

321 本年利润

322 利润分配

四、损益类

501 营业收入

502 营业成本

503 营业费用

504 营业税金及附加

511 管理费用

512 财务费用

521 投资收益

531 营业外收入

532 营业外支出