2019政府会计的(2019政府会计制度,医院收入支出对应结转到哪些科目)-ag8亚洲国际集团

1.2019政府会计制度,医院收入支出对应结转到哪些科目

第一,发生支出时的会计处理方法。使用财政补助、科教项目收入购建固定资产、无形资产或购买药品、卫生材料等库存物资发生支出

时,会计处理分为两种步骤两个分录来完成。以财政补助资金为例,第一步是支出记录环节 ,这环节分为两种情形: -是当资金由财政直接

支付时,借记“财政项目补助支出”,贷记 “财政补助收入”; 二是当财政授权支付时,借记“财政项目补助支出”等科目,贷记“零余额账

户用款额度”、“银行存款” 等科目。这一步骤的目的在于记录财政资金的开支过程;第二步骤为资产 记录环节, 同时借记“在建工

程”、“固定资产”、“无形资产” “库存物资”等科目,贷记“待冲基金待冲财政基金科目。

在上述会计处理中,出现一笔业务双分录的情况。在旧的医院会计制度中,双分录情形并不少见,如购买固定资产时,既要同时增记固定

资产(借)与固定基金(贷) ,同时减记专用基金修购基金(借)与银行存款(贷) ,从而出现-笔业务两个分录核算的情况。这一处理方法

实质上源于收付实现制中资金占用与资金来源对应的理念。新的医院会计制度中,医院使用自有资金购买固定资产时,只需要借记“固定资

产”, 贷记货币资金等相关科目,并按财务制度提取折旧,而“固定基金”科目被废止。新的医院会计制度中的双分录的主要目的是为了完整

地记录财务信息, 既要能对资产的变化做出记录,也要将财政资金的支出做出完整的描述。

第二,配套资金购买整体资产的会计处理。购买一个整体资产中 ,部分资金由财政配套,部分由医院自筹 ,这种业务的发生在医院购入固

定资产中是常见的。假设-套专业的医疗设备价格120万元,财政配套资金60万元,医院自筹资金60万元购入。在财政直接ag8亚洲国际集团的支付方式下,医院会计分两个步骤分录:-是 肯记固定资产120万元,贷记待冲基金60万元,银行存款或应付账款等60万元,这是记录资产的实际变化情况;二

是借记财政项目补助支出60万元,贷记财政补助收入60万元,这是记录了财政资金的实际支出情况。

第三,在提取折旧与耗用资时的会计处理。新的医院会计制度的-个重大改变是固定资产要提取折旧。那么财政资金或科教资金购入的

固定资产(或配套资金部分) , 其折旧b不能进入医院医疗成本而是冲减待冲基金。如上例, 120万元的医疗设备,使用年限为5年,使用4年已

坏,报废,那么4年提取折1896万元,每年的提取折旧8为:借记医疗业务成本和待冲基金各12万元,贷记累计折旧24万元。转入清理时:借记

固定资产清理12万元,待冲基金12万元,累计折1旧96万元,贷记固定资产120万元。

第四,领用、发出财政补助、科教项目资金形成的库存物资时,要按发出物资所对应的待冲基金金额,借记“待冲基金”,贷记 “库存物

资”。

第五,处置盘亏财政补助科教项目资金形成的固定资产无形资产,以及财政补助、科教项目资金形成的库存物资发生盘亏变质

毁损的,在进行相关账务处理的同时, 按该项资产对应的尚未冲减完毕的待冲基金数额,借记“待冲基金”,贷记 “固定资产”、“无形资

产”、“库存物资”等科目。

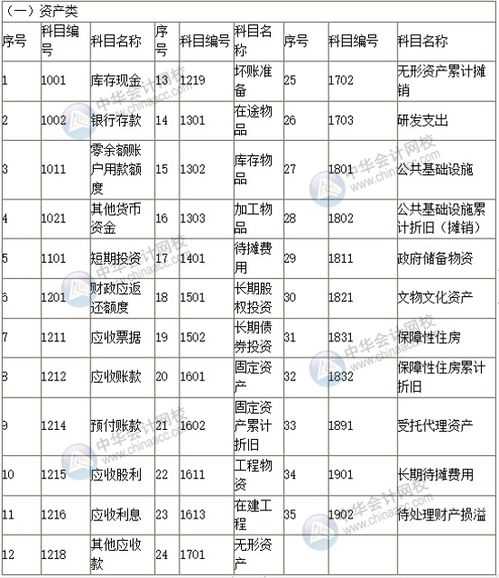

2.政府会计科目的设置有哪些呢?

(一)总账科目的设置 目前,我国各级财政部门、行政单位所使用的总账会计科目都是由财政部统一制定的。

具体设置见本书第三章和第十二章。 (二)明细分类科目的设置 明细分类科目是对总账科目的详细说明,各级财政部门、各个行政单位可以根据其核算和管理的具体要求设置。

明细科目的设置一般有三种情况:(1)对预算收入和支出,按照国家预算收支科目设置;(2)对结算资金和存款,按照资金的不同性质、结算单位和个人名称设置;(3)对各种财产物资,按照类别或品名设置。 (三)会计科目与会计账户 会计账户是根据会计科目设置的户头。

会计科目与会计账户两者的名称一致,即会计科目的名称就是会计账户的名称;两者所反映的经济内容一致,共同反映财政资金的运动及其结果。但账户具有一定的结构,科目没有结构;各种会计信息都是通过会计账户提供的。

在会计实务中,往往不加区别,将两者等同起来。

3.2019政府新会计制度下如何记工资的财务会计凭证和预算会计凭证

某月要发工资,其中基本工资346071,津贴10956,绩效126990,改革性补贴24334.35,社会保险单位负担47886.93,住房公积金单位负担62918,其他个人收入2670,共621806.28元。本月工资中需要个人负担社会保险12244.86,个人需负担住房公积金31451,个人所得税28.31元。

财务会计 预算会计

1据工资表计提 此步预算会计不做

借:业务活动费-工资福利费用 621806.28

贷:应付职工薪酬-基本工资 346071

-津贴10956

-绩效126990

-改革性补贴24334.35

-社会保险费 47866.93

-住房公积金 62918

-其他个人收入2670

2、付社会保险单位和个人部分

借:应付职工薪酬-社会保险47886.93 借:事业支出-财政拨款支出-人员经费60111.97

-基本工资 12244.86 贷:财政拨款预算收入-人员经 60111.97

贷:财政拨款收入-公共财政预算拨款60111.97

3、财政直接支付工资

借:应付职工薪酬-基本工资302375.14 借:事业支出-人员经费467325.49

-津贴10956 贷:财政拨款预算收入-人员经费46235.49

-绩效126990

-改革性补贴24334.35

-其他个人收入2670

贷:财政拨款收入-公共财政预算拨款467325.49

4、付单位和个人公积金

借:应付职工薪酬-公积金62918 借:事业支出-人员经费94369

-基本工资31451 贷:财政拨款预算收入-人员经费94369

贷:财政拨款收入-公共财政预算拨款94369

5、代扣并缴个税

借:银行存款 28.31

贷:其他应缴税费-个人所得税28.31

借:其他应缴税费-个人所得税28.31

贷:银行存款 28.31

我也是刚学新业务,看财会(2017)25文学着做的,不知对不。左边是财务会计,右边是预算会计