按照所反映的经济内容设计(按其所反映的经济内容的详细程度分类,可以分为哪些?)-ag8亚洲国际集团

1.会计科目按其所反映的经济内容的详细程度分类,可以分为哪些?

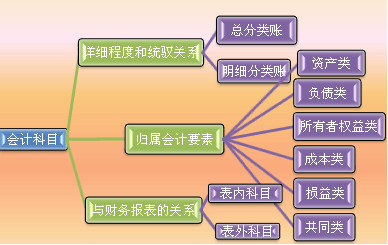

根据《会计基础》:会计科目按其所反映的经济内容的详细程度分类,可以分为一级科目和明细科目。

会计的一级科目是指会计核算中的总账科目,是财务制度确定的科目,它是登记账簿的凭据,是财务凭证的使用科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

2.会计科目按反应的经济类容分为哪几种?

会计科目通常有两种分类方式: 第一种,按科目所反映的经济内容分类,主要包括: 资产类、负债类、所有者权益类、成本费用类、损益类科目。

第二种,按提供会计信息的详细程度,一般情况下,会计科目可以分为以下两类(两级): 1)总分类科目:又称一级科目,是反映总括性核算指标的科目,一般只反映金额信息。如:固定资产、应付账款等。

2)明细分类科目:又称二级科目,是对总分类科目所含内容的进一步分类,是更详细具体的科目,不仅要反映金额,还应反映数量、单价等信息。如原材料--钢材、原材料--木材等。

3.根据会计科目所反映的经济内容,来决定记账方向

根据会计科目所反映的经济内容,来决定记账方向。这句话是正确的。

记账方向是以借贷表示的.以“借”“贷”作为记账符号,反映各项会计要素增减变动情况的一种记账方法,是各种复式记账方法中应用最广泛的一种方法。

“借”“贷”两字的含义,最初是从借贷资本家的角度来解释的,即用来表示债权和债务的增减变动。随着社会经济的发展,逐渐扩展到财产物资、经营和损益等,记录其增减变动情况。这样“借”“贷”两字就逐渐失去原来的含义,而转化为纯粹的记账符号。

因此,现在讲的“借”“贷”,已失去原来的字面含义,只作为记账符号使用,用以标明记账的方向。有借必有贷,借贷必相等。在借贷记账法下,账户的左方为借方,右方为贷方。但哪一方记增加金额,哪一方记减少金额,则取决于账户记录的经济业务内容。