企业用承兑支付货款(关于用银行承兑汇票支付货款的完整会计分录)-ag8亚洲国际集团

1.关于用银行承兑汇票支付货款的完整会计分录

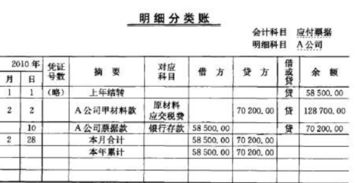

1,现金55万存入银行

借:银行存款

550000

贷:库存现金

550000

2,50万作承兑保证金。

借:其他货币资金--承兑保证金

500000

贷:银行存款

500000

3,购货开出银行承兑汇票。

借:原材料

应交税金--应交增值税

贷:应付票据

500000

4,银行承兑汇票到期。

借:应付票据

500000

贷:银行存款

500000

5,收回保证金

借:银行存款

500000

贷:其他货币资金--承兑保证金

500000

上面你所说定期开户转出,是指银行存款账户转出的承兑保证金。

2.承兑汇票的会计分录

1、商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。第一联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

(1)如果是收到货款:

借:应收票据

贷:主营业务收入

应交税费——增值税(销项税额)

(2)如果是以前欠的货款:

借:应收票据

贷:应收账款

2、承兑汇票到期后:

借:银行存款

贷:应收票据

扩展资料:

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

银行承兑汇票折价销售。银行承兑汇票的主要投资者是货币市场共同基金和市政实体。其特点是:信用好,承兑性强,灵活性高,有效节约了资金成本。用银行承兑汇票为商业交易融资称为承兑融资。

适用对象

适用于银行承兑汇票包买的公司:

1、存在改善财务状况需求的大型集团客户,尤其是各级国资委监管的大型国有企业。

2、财务制度较为严格,希望降低票据应收风险的企业,主要是大型外商投资企业。

银行承兑汇票包买的优点:

1、买方的最终付款风险转由银行承担,在基础交易真实合法的基础上,银行对已支付的贴现款项无追索权。

2、卖方远期应收票据变为即期的现金收入,财务状况得到实质改善。

3、卖方资金周转率提高,便利资金周转。

3.承兑汇票付货款怎么记账

涉及商业承兑汇票的相关账务处理如下:

1、购货时支付商业承兑汇票的会计分录:

借:原材料

应交税金--应交增值税(进项税)

贷:应付票据---商业承兑汇票

2、销货时收到商业承兑汇票的会计分录:

借:应收票据---商业承兑汇票

贷:主营业务收入

应交税金-应交增值税(销项税)

3、商业承兑汇票贴现的会计分录:

借:银行存款

财务费用

贷:应收票据

4、商业承兑汇票到期收到对方付款的会计分录:

借:银行存款

贷:应收票据