水利专项(最新水利建设基金在什么科目下)-ag8亚洲国际集团

1.最新会计科目水利建设基金在什么科目下

水利建设基金计入“应付专项资金”项目。

1、专项资金是国家或有关部门或上级部门下拨行政事业单位具有专门指定用途或特殊用途的资金。这种资金都会要求进行单独核算,专款专用,不能挪作他用,并需要单独报帐结算的资金。

2、项应付款科目是国营工业企业会计科目。本科目核算企业的专项资金对外发生的各种应付和暂收款项,如购入专项物资的应付货款、应付承包单位工程款、应付运输费以及应付的各种赔款、罚款等。

3、专项资金有三个特点:

(1)来源于财政或上级单位;

(2)用于特定事项;

(3)需要单独核算。

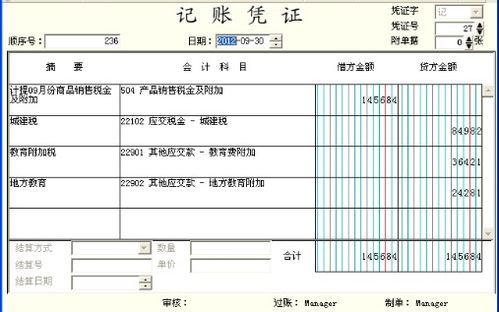

4、专项资金按其形成来源主要可分为专用基金、专用拨款和专项借款三类。新会计准则下水利建设专项资金计入“应付专项资金”,借银行存款贷:应付专项资金。###计入营业外支出肯定是不对的。这个属于一项费用,在“应交税费”科目中核算。

5、水利建设基金是地方性的,也可以入"管理费用"借:管理费用--水利建设基金贷,不计入"管理费用"科目,现在应交的税费都通过"应交税费"科目核算,不通过"其他应交款"科目核算。

6、另外,地方水利基金等地方税费一般不计入营业税金,在实际发生时,直接借记管理费用,管理税金,贷记银存科目。

扩展资料:

1、水利建设基金的性质:为专项用于水利建设的政府性基金。

2、免缴范围:国家规定的其他免征情形。

3、征收范围:经营的单位和个人的水利建设基金。

4、水利建设基金应按照销售收入的0.1%来计提和交纳。

5、融资租入固定资产应付的租赁费和租赁经营企业承租方的承租担保金也在本科目核算。应由专用基金交纳的能源交通建设基金、预算调节基金等,应在"专项应交款"科目核算,不在本科目核算。

6、企业专项资金与生产流动资金间相互垫支的款项,应通过"银行存款"科目和"专项存款"科目定期结算清偿,不在本科目核算。

参考资料:百度百科-专项应付款