平安安心百分百答案(平安安心百分百普通意外包含什么内容)-ag8亚洲国际集团

1.平安安心百分百普通意外包含什么内容

意外险中的意外险伤害是指:

外来的、突然的、非本意的、非疾病的使被保险人身体受到上海的客观事件,并以此客观事件为直接且单独原因导致被保险人身体蒙受伤害或身故。

平安安心百分百针对一些特定的交通意外所造成的身故或全残,可以提供最高300-500万的保障:

轮船、汽车赔付300万;

列车、航空赔付500万;

特定自然害赔付300万

但是缺失意外伤残和意外医疗的保障,市面上大部分意外险这两项保障都是包含的,所以平安安心百分百在保障方面还是有缺失的。同时价格也不便宜,市面上同样或者更好保障的意外险可能只需要几百元,但是它需要上千,个人感觉还是贵的。所以在考虑是否选择平安百分百的时候,还是要根据自己的预算以及是否满足需求来判断。

2.安心百分百主要是保障什么的啊

安心百分百是一款返还型意外保险,条款名为安心百分百保险产品计划,是中国平安31周年司庆之际推出的意外险产品。安心百分百又分为普通版和尊享版,特点是可保障至75岁以及返还保费。

接下来,让奶爸给大家详细分析这款安心百分百怎么样,能返还多少保费:

一、安心百分百保什么?

先来看一下,平安安心百分百普通版和尊享版的基本保障内容:

通过上表可以看出,安心百分百两个版本只有缴费年期以及自驾/私家车/公务车保额两个不同之处。

接下来详细分析一下安心百分百的具体保障内容:

1.意外身故/全残

安心百分百保障意外身故/全残,分两种情况:

a. 一般意外:包括溺水,高空坠落、跌倒等这些一般意外引起的身故或者全残,赔付100万;

b. 特定意外:比如航空、列车、轮船等这些意外导致的身故或者全残, 仅赔付该项特定意外保障金额300-500万。

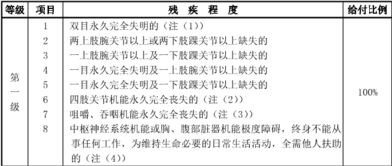

对于意外险来说 ,意外伤残保障是非常实用的。

但这款安心百分百只保障意外身故和全残,与奶爸测评过的热门意外险比,缺少了意外伤残和医疗保障。

意外险一般把伤残分为10 个等级,最严重的 1 级伤残赔 100% 保额,逐级递减 10%,最轻微的 10 级赔 10%保额。

比如小a买了一份安心百分百,意外摔断一条腿的话,安心百分百是不会赔偿的;如果小a买的是包含伤残保障的意外险,根据规定,一肢完全丧失功能,属于5级伤残,保险公司会给付保额的60%。

如果想投保安心百分百,同时也想要拥有伤残保障的话,可以再投保一份附加险,附加定期意外捆绑定期两全,就可以拥有意外伤残保障。

但附加之后,保费会高不少。

例如:30岁男性,投保安心百分百,附加定期两全,一年要花6800块钱。

其实包含伤残保障的普通意外险,一年只需要一百多块。(奶爸下面有对比测评)

2、返还部分

相信大部分人购买这种返还型意外险,最主要就是看中没事返还保费这点。下面就来分析安心百分百怎么返还:

满期返还:如果到75岁没出事,返还100%保费;

疾病身故:

41岁之前:160%已交保费

41-61岁:140%已交保费

61岁以后:120%已交保费

对于返还型意外险,奶爸一直都是不推荐的。因为返还型意外险,实质是保险公司让大家多花了钱,用这部分钱去投资,几十年之后,将已经贬值很多的钱还给大家而已。

二、安心百分百对比其他意外险

先上对比图:

对比结论:

根据对比,小米综合意外险的性价比最高。最高保额为100万,猝死保额可达30万,并且不限社保用药。

意外医疗保额5万,没有免赔额,100%报销。

三、总结

普通的工薪家庭,其实买一年期的意外险就足够了。

由于意外是主要的风险,投保时告知的内容比较简单,一般只有年龄、职业等,大多数不涉及健康告知,不用像健康险那样,过分关注续保问题。有多余的钱去做好疾病方面的保障,配置充足的重疾险和医疗险才更重要。

当然了,不同的人有不同的需求。只要投保的产品符合自身的需求,不盲目跟风,能够挑选到适合自己的产品,就已经很好了。

如果不知道怎么挑,不知道哪些产品适合自己,可以来问问奶爸。

文章来源:奶爸保官方网站;专业的保险测评机构,对于保险的问题,都可以帮您解决~

3.平安安心百分百意外险怎么样

安心百分百是平安承保的一款返还型意外险,缴费15或20年,保到75岁,如果到75岁都没有出险,就可以返还所交保费,每年保费要2500元以上,年龄大的甚至要4000多,不太适合普通工薪家庭。

从保障来看,也不够全面,只保身故或全残,普通的伤残是不赔的,比如只断一只胳膊或只断一条腿,还达不到全残,无法获得任何赔付,如果普通意外比如驾车、溺水、烧伤等,没有达到全残或身故,也是不赔的,想覆盖普通伤残和意外医疗保障,就需要另外附加,保费就更贵了。 其实,普通意外险每年只需两三百元,保障已经非常全面,更适合普通工薪家庭考虑,没必要为了返还保费,每年多交几千块。

安心百分百相比于其之前的返还型意外险来说,保障确实是有提升,那么与市场上其他产品相比,有表现的怎么样呢?我们来看一下:(具体可见下表) 直接说结论: (1)如果追求性价比:可以考虑大地财险的小米综合意外,100 万保额,5 万意外医疗,报销范围不限社保,0免赔额,100%报销。每年保费只需要 299 元,性价比非常高。

(2)想要长期的意外:如果真的想选择长期意外,从我的风险观来讲,我推荐不返还保费的。不仅保障内容丰富,而且保费价格比较低,昆仑健康金刚长期意外就值得考虑。

深蓝君对于返还型保险一直都是不推荐的,因为它不仅保费贵,而且保额不够高,与很多消费型重疾险对比而言,保障不够全面,性价比低。 我们买重疾险要买长期的是因为有健康告知,如果不符合健康告知就再买不了了。

而绝大多数意外险是没有健康告知的,非常灵活,每年都可以买到,根本不用担心买不着的问题,所以意外险个人更倾向于普通一年期意外险,保障齐全,价格还便宜。 如有更多保险疑问,就来【深蓝保】看原创文章哦。

4.平安安心百分百保险能买吗

平安安心百分百是平安为了庆祝31周年推出的一款司庆产品,本质是一款返还型意外险,最大的优势是可保障至75岁。

但这款产品只保障意外身故和全残,缺失意外伤残和医疗保障,价格较贵,除非你非常有钱,且非平安家的产品不可,否则不建议考虑。

一、平安安心百分百保障内容

平安安心百分百意外险的基本保障内容怎么样呢?我们来看一下:

意外身故/全残:普通意外赔付100万

交通意外身故/全残

轮船、汽车赔付300万;

列车、航空赔付500万;

特定自然害赔付300万

疾病身故:赔付120%-160%已交保费

满期返还:满期返还100%已交保费

现在市面上大部分的意外险都会针对意外伤残进行保障,根据不同的伤残等级进行对应比例的赔付,但是平安安心百分百意外险却没有意外伤残保障,是一个很大的缺失。

二、平安安心百分百意外险的优缺点

平安安心百分百意外险有没有优势呢?

答案是:当然有

1、品牌知名度高:大部分人都听过平安,买得放心

2、分支机构多:线下服务网点多,在各城市甚至乡镇都有覆盖

平安安心百分百意外险有没有劣势呢?

答案是:肯定有

1、不保普通伤残:大部分意外险可以按不同伤残等级赔付10%-100%保额,但安心百分百只保障最严重的全残情况,如果只断一只胳膊或只断一条腿,还达不到全残

2、不保意外医疗:意外受伤看门诊、住院治疗的费用,是不报销的

3、价格贵:市面上保障全面的意外险,每年保费只需两三百,为了返还保费,安心百分百每年要多交2000多,不太划算

4、收益低:到75岁返还的保费早已经贬值,不值钱了

需要注意的是:

特定交通意外和自然灾害是独立赔付,不跟基础保额叠加赔付;

想保障更全面,可以附加意外伤残和意外医疗,比如附加100万伤残和1万医疗,大约贵4000多元,真的是不便宜呀。

所以平安的保险一如既往只适合那些预算非常充足,基本保障已经做足,偏爱返还型产品,并且偏爱平安品牌的朋友。

三、深蓝君综合点评:

安心百分百是平安新出的一款返还型意外险,缴费15或20年,保到75岁,如果到75岁都没有出险,就可以返还所交保费,每年保费要2500元以上,年龄大的甚至要4000多,不太适合普通工薪家庭。

从保障来看,也不够全面,只保身故或全残,普通的伤残是不赔的,比如只断一只胳膊或只断一条腿,还达不到全残,无法获得任何赔付。如果普通意外比如驾车、溺水、烧伤等,没有达到全残或身故,也是不赔的,想覆盖普通伤残和意外医疗保障,就需要另外附加,保费就更贵了。

其实,普通意外险每年只需两三百元,保障已经非常全面,更适合普通工薪家庭考虑,没必要为了返还保费,每年多交几千块。