鑫盛17(给女儿买了平安金鑫盛17,不知道好不好,就想着有病保病,没病存)-ag8亚洲国际集团

1.给女儿买了平安金鑫盛17,不知道好不好,就想着有病保病,没病存

学霸说保险,专注保险产品测评!很多产品都有鑫盛两个字,金鑫盛、金鑫盛17、鑫盛12、鑫盛17,光看就有点眼花缭乱,今天要讲的金鑫盛17能不能脱颖而出?一份寿险对比揭晓答案:《超全!国内热门寿险对比表》

通常,保险怎样看保障内容,话不多说先上图:

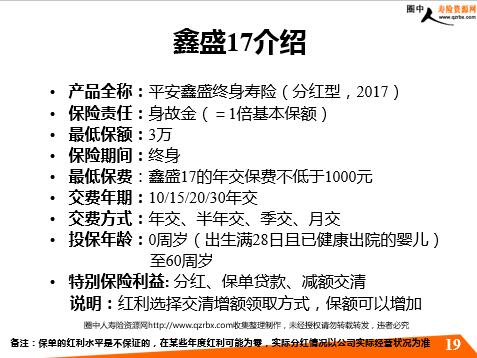

平安人寿金鑫盛17的结构是终身寿险 重疾险,保障内容可以自己附加医疗险和意外险,图表就是附加了所有种类的,测算10岁男孩保费。

缺点:

(1) 保额不够

总保费已经每年3000多的时候,无论是主险寿险的保额还是重疾17的保额都比较低,尤其是重疾险,重大疾病的医疗费用基本都上几十万,10万保额真的不够,远远低于现在的保障需求,如果提高保额,保费又太高。

(2) 保障不够全面

重疾种类只有80种,而且不保障没有其他轻症、中症,只有45种重疾能豁免,如果理赔过重疾,这份保单就不在保障其他附加险,保障内容太少了。

(3) 没有癌症二次赔付

高发疾病里包括癌症,治疗要花很多钱,需要的时间也很长,而且癌症有可能转移或者复发,一份好的重疾险不得不具备癌症二次赔付。

(4)不保证续保的 意外险、医疗险意外险和医疗险主要是续保问题,重新核保、停售等原因,今年能买到的意外险和医疗险,明年有可能就买不到了。

列举的都是缺点,这款产品就真的这么不好吗?别急,接下来说说金鑫盛17的优点,篇幅有限,戳这里查看:《网上都说平安【金鑫盛】不好,是真的吗》?

综上所诉,金鑫盛17的保障掉队了,保障内容对消费者不够友好,性价比是比较低的,不过这个保险产品比较旧,不能有太高的要求,如果不喜欢,可以重新挑,榜单奉上以供参考:《值得买的十大寿险排行》!

感谢阅读,望采纳!

2.平安保险鑫盛十七保单的范围

鑫盛17隶属于平安人寿保险股份有限公司 分红型主要保险类品种,

承担如下保险责任:身故保险金,被保险人身故,按保险金额给付“身故保险金”。

它投保门槛低,偏重保障,可以附加“平安鑫盛提前给付重大疾病保险”保大病;

附加“平安意外伤害(医疗)保险”保医疗报销;

附加“平安附加健享人生住院医疗费用a(b)"保生病住院报销。

附加险是交一年保一年。

它的投保年龄主要是0岁(出生满28天) -65周岁健康人士,

保险限期为终身,是一款投保门槛低,偏重保障的产品。

扩展资料:

交费方式

本主险合同的交费方式和交费期间由约定并在保险单上载明。

分期支付保险费的,在支付首期保险费后,按约定支付日支付其余各期的保险费。

分期支付保险费的,在支付首期保险费后,

除本主险合同另有约定外,如果到期未支付保险费,

自保险费约定支付日的次日零时起60日为宽限期。

宽限期内发生的保险事故,仍承担保险责任,

但在给付保险金时会扣减欠交的保险费。

如果您宽限期结束之后仍未支付保险费,

则本主险合同自宽限期满的次日零时起效力中止。

参考资料来源:百度百科—交费方式