现金出现短缺的(现金短缺的会计分录)-ag8亚洲国际集团

1.现金短缺的会计分录

现金短缺的会计分录:

借:待处理财产损益

贷:库存现金

待查明原因后

借:其它应收款——xxx(由责任人赔偿)

管理费用(实在无法查明原因)

贷:待处理财产损益

扩展资料

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

相关成本费用科目的核算:

1、生产部门的固定资产,计提折旧借记“制造费用”科目。

2、管理部门的固定资产,计提折旧借记“管理费用”科目。

3、采购、销售部门的固定资产,计提折旧借记“销售费用”科目(新准则改为销售费用)。

4、用于工程的固定资产,计提折旧借记“在建工程”等科目。

参考资料:百度百科-会计分录

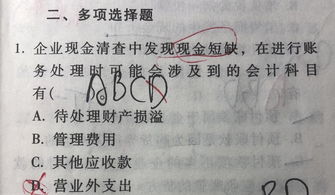

2.对于现金短缺记入什么科目

现金短缺计入待处理财产损益——待处理流动资产损益,会计账务处理为:

1、查明原因前,会计分录为:

借:待处理财产损益——待处理流动资产损益 贷:库存现金

2、查明原因后,会计分录为:

借:其他应收款(有责任人赔偿部分)

管理费用(无法查明原因部分)

贷:待处理财产损益——待处理流动资产损益

“待处理财产损溢”科目,核算公司在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。本科目下设置“待处理固定资产损溢”和“待处理流动资产损溢”两个明细科目。盘盈时贷记本科目,盘亏时借记本科目。

3.现金短缺的会计分录

====== 这不光是做账的问题,实际上是财务制度问题 ======

少了钱不能账上做平了事,要领导报批,分情况处理。

借:待处理财产损溢——待处理流动资产损溢 100

贷:现金 100

根据现金盘点表做上述分录。

如果责任人赔款

借:现金 100

贷:待处理财产损溢——待处理流动资产损溢 100

如果“无头案”,领导报批,按报批意见表

借:管理费用 100

贷:待处理财产损溢——待处理流动资产损溢 100

如果盘盈也是先

借:现金 100

贷:待处理财产损溢——待处理流动资产损溢 100

如果查明支付错误,补支付

借:待处理财产损溢——待处理流动资产损溢 100

贷:其他应付款——xx个人 100

无头案,领导报批

借:现金 100

贷:营业外收入 100

现金管理,关键不是做账,现金账很简单。关键是现金管理。你100的问题,说明制度上有缺陷,要赶紧查明原因。小洞不补,下次是还会发生100、1000这种事。作为财务人员要有这种职业敏感性。