代扣手续费返还(三代手续费返还该计入什么科目)-ag8亚洲国际集团

1.三代手续费返还该计入什么科目

应计入营业外收入。

三代手续费是指代扣代缴、代收代缴和代征税款的手续费。是国家为调动相关税种的扣缴义务人、代征单位和个人的积极性,每年在一定时间按其实际代扣代缴、代收代缴和代征税款的一定比例返还给这些单位和人员的费用,简称“三代手续费”。

最常见的比如,单位每月发放工资时代员工扣缴的个人所得税,可以按实际缴纳入库金额向税局申请按2%比例返还。

扩展资料:

营业外收入账务处理:

①企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目;收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目。

最后结转清理损益,若转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“营业外收入”科目。

②企业处置无形资产时,应按实际收到的金额等,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,按应支付的相关税费及其他费用,贷记“应交税费”、“银行存款”等科目,按其账面余额,贷记“无形资产”科目。

按其贷方差额,贷记“营业外收入——处置非流动资产利得”科目,已计提减值准备的,还应同时结转减值准备。

③确认的政府补助利得,借记“银行存款”、“递延收益”等科目,贷记本科目。

(1)与资产相关的政府补助:

收到与资产相关的政府补助时:

借:银行存款

贷:递延收益

分配递延收益时:

借:递延收益

贷:营业外收入

(2)与收益相关的政府补助

收到与收益相关的政府补助时:

借:银行存款

贷:营业外收入

参考资料来源:搜狗百科-营业外收入

2.个税手续费返还的会计分录怎么写

(1)如扣缴义务人用于奖励办税人员的,取得收入可挂往来账科目,不作为收入处理;办税缴义务手续费的奖励收入不计征个人所得税;

(2)如扣缴义务人不用作奖励办税员(财务人员)个人的而纳入企业作为其他用途的,则应作正常生产经营以外取得的收入处理,计入“营业外收入”。

扩展资料

《个人所得税代扣代缴暂行办法》(国税发[1995]065号)规定,“对扣缴义务人按照所扣缴的税款,付给2%的手续费。扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员。”

根据上述文件规定,对于企业取得代扣个人所得税代手续费返还,从用途上讲应该有两种,一种是用于代扣代缴工作的管理性支出,另一种是用于奖励有关工作人员。

个税手续费返还用于奖励办税人员并非硬性要求,也并非要奖励全部相关办税人员。

参考资料:百度百科-个人所得税代扣代缴暂行办法

3.营改增后个税手续费返还会计分录

如果是收到的个税返还,可以这样做:

借:银行存款

贷:营业外收入——代扣个税手续费

对于营改增后个人所得税手续费返还,可以这样操作:

1、如扣缴义务人用于奖励办税人员的,取得收入可挂往来账科目,不作为收入处理;办税员(财务人员)取得代扣缴义务手续费的奖励收入不计征个人所得税;

2、如扣缴义务人不用作奖励办税员(财务人员)个人的而纳入企业作为其他用途的,则应作正常生产经营以外取得的收入处理,计入“营业外收入”。

扩展资料

收到的个税返还:

《国家税务总局关于印发〈个人所得税代扣代缴暂行办法〉的通知》(国税发〔1995〕65号)第十七条规定:对扣缴义务人按照所扣缴的税款,付给2%的手续费。扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员。但由税务机关查出,扣缴义务人补扣的个人所得税税款,不向扣缴义务人支付手续费。

《个人所得税代扣代缴暂行办法》(国税发〔1995〕065号)规定:“对扣缴义务人按照所扣缴的税款,付给2%的手续费。扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员。”

又《关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2005〕365号)文第六条第六款规定,“‘三代’单位所取得的手续费收入应该单独核算,计入本单位收入,用于‘三代’管理支出,也可以适当奖励相关工作人员。”

因此对扣缴义务人取得的按照所扣缴的税款2%的手续费属于扣缴义务人的收入,扣缴义务人就是代扣代缴的企业。财务处理可将取得的手续费收入计入其他业务收入,相关支出计入其他业务支出。

参考资料来源:搜狗百科-个人所得税代扣代缴暂行办法

4.个税代扣代缴手续费返还怎么做账

问:我公司因履行代扣代缴义务,税务机关按照《中华人民共和国个人所得税法》第十一条的规定付给我司百分之二的手续费,请问如何做财税处理? 一、账务处理 根据《财政部、国家税务总局、中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2005]365号)第六条第(六)款的规定,“三代”单位所取得的手续费收入应该单独核算,计入本单位收入,用于“三代”管理支出,也可以适当奖励相关工作人员。

因此,该手续费收入应当计入企业的收入。下面我们进一步分析具体的会计核算问题。

首先,代扣代缴个人所得税是一项法定的义务,不论是否有手续费,支付个人收入的企业都要履行该义务,该行为不是政府购买企业的服务,不能算企业的商业经营行为,不计入营业收入。再者,由于实行了全员全额申报制度,无论员工的薪金高低都必须进行纳税申报,不是所有的申报都有对应的个税,也就是说不是每笔的申报都能取得手续费返还,税务机关给予2%的手续费返还与企业付出的劳动没有因果关系,仅仅只是一种鼓励、一种对企业付出代价的补偿。

因此,该笔收入应确认为一笔营业外收入。 二、企业所得税分析。

企业所得税的免税收入和不征税收入均有明确的定义,上述手续费收入不属于免税收入或不征税收入,因此应当计入应纳税所得额。

5.税务机关返还的代收代缴手续费奖励给员工如何做会计分录

一、税务机关返还的代收代缴手续费奖励给员工的会计分录是:

1、收到返还手续费时:

借:银行存款

贷:其他应付款

2、奖励给员工时:

借:其他应付款

贷:银行存款

二、其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

三、如果长期不发放(超过三年)就要按无法支付的款项计入企业收入缴纳所得税。至于个人所得税,没有明确的规定是否免税。但根据原则看,因为已经属于财政返款,属于税收款项,应该不扣个人所得税。以当地地税税务口头答复为准。

四、根据《个人所得税法》第十一条规定: 对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

根据《个人所得税法实施条例》第四十四条规定:税务机关按照税法第十一条的规定付给扣缴义务人手续费时,应当按月填开收入退还书发给扣缴义务人。扣缴义务人持收入退还书向指定的银行办理退库手续。

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

会计处理

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科-其他应付款

6.代扣代缴股息红利企业所得税手续费返还会计分录怎么做

一是计入“其他业务收入”;二是计入“营业外收入”。

政策依据:《中华人民共和国企业所得税法》第五条规定:“企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。”

第六条规定:“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。”

根据《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税「2008」151号)和《中华人民共和国企业所得税法》第二十条规定,代扣代缴个人所得税返还的2%手续费及代扣代缴预提所得税返还的手续费均不属于不征收收入、免税收入,应作为应税收入,征收企业所得税。

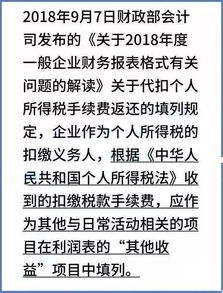

7.个税手续费返还账务处理方法

原发布者:sdq1027

个人所得税手续费返还的税务及账务处理一、个人所得税手续费的相关法规:1、根据《个人所得税法》第十一条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。2、《财政部、国家税务总局、中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2005]365号)规定,“三代”范围包括代扣代缴、代收代缴、委托代征,“三代”税款手续费支付比例,(一)法律、行政法规规定的代扣代缴、代收代缴税款,税务机关按代扣、代收税款的2%支付。二、个人所得税手续费征收增值税:目前没出台涉及个税手续费返还缴纳增值税的具体文件,但在税务总局及地方税务局的12366纳税服务平台答疑上有所反映:总局口径:国家税务总局12366纳税服务平台2017年01月17日答疑,是“按照目前营改增政策相关规定,纳税人代扣代缴个人所得税取得的手续费收入应属于增值税征税范围,应缴纳增值税。”地方口径:目前就营改增后个人所得税手续费返还明确征收增值税的地区只有部分省份(并非全部省份),其中包含安徽省,按照“商务辅助服务—代理经纪服务”缴纳增值税。(注:适用于所在地区的所有公司)安徽国税,12366咨询热点问答解答(2016年9月)问题三、企业为员工代扣代缴个人所得税,税务机关返还的代扣代缴收入是否缴纳增值税?答:代扣代缴个人所得税的手续费返还应按照“商务辅助服务—代理经纪服务”缴纳增值税。经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产