代扣员工工会费(新会计制度代扣职工会经费做什么)-ag8亚洲国际集团

1.新会计制度代扣职工会经费做什么会计科目

按照新准则的规定,企业按工资总额2%计提工会经费的时候:

1、借:生产成本、制造费用、销售费用、管理费用等科目1500(和计提应付工资的口径是一致的)

贷:应付职工薪酬-工会经费1500

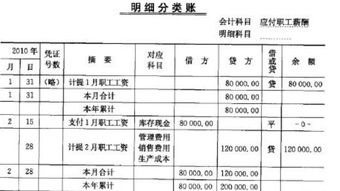

企业应设立应付职工薪酬-工会经费明细账,核算计提、上缴、退回和向基层工会拨交等核算。

2、上交的时候:

借:应付职工薪酬-工会经费1500

贷:银行存款 1500

3、按照工会法的规定,工会经费实行先交后退的方法,退回60%,拨给基层工会:

收到退回的工会经费:

借:银行存款1350(1500*60%)

贷:应付职工薪酬-工会经费1350

4、拨付基层工会时:

借:应付职工薪酬-工会经费1350

贷:银行存款 1350

本期应付职工薪酬-工会经费没有余额。

2.工资中扣除工会经费的分录怎么做

一般是按 工资总额*工会缴费2%率 :

1、计提是做:

借:管理费用

贷:应付职工薪酬-工会经费

2、支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3、工会经费现在有的计提 有的不计提

不计提 直接支付

借:管理费用-工会经费

贷:银行存款

4、如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费

会费一般是员工自己缴纳的现金,就像交党费、团费一样,一般不从工资里直接扣,就是会员拿到工资后,再把现金交到工会去,所以它和公司的帐务没什么关系,因为它是在实发工资之后再扣除的。它只在工会帐务上体现收入,序号是27,一级科目401,名称:会费收入

员工交会费的标准是按照税前基本工资0.5%,交到工会的时候,肯定是从税后(实际到手的工资)里交的。所以要是扣,应该按照税前标准,在税(个人所得税)后扣。

扩展资料:

工会经费主要两个方面:一是上交经当地工会部分,二是企业工会留用的部分。有关工会方面的支出都可以在工会经费里面列支,但税法允许抵扣的工会经费不能超过当年计税工资总额的2%。

主要的工会支出

企业如果有工会就要计提工会经费(须是经过当地的工会批准或备案的)。当然你的工会经费也必须上交部分给出当地的工会。一般私营企业是没有工会的,所以不用提工会经费,但如果你单位有工会,或当地要求必须设立工会,那就应该提工会经费。工会组织的活动经费通常包括三部分:

1、由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施,通常由企业提供,其维修费用通常也由企业承担。

2、企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

3、工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

参考资料来源:百度百科-工会经费

3.支付工会经费会计分录怎么做

一、企业每月按规定计提出工会经费后,转给工会时,会计分录为:

借:应付职工薪酬——工会经费

贷:银行存款

二、说明

1、工会经费,是指企业为了改善职工文化生活、为职工学习先进技术和提高文化水平和业务素质,用于开展工会活动的相关支出。属于职工薪酬的一部分。通过“应付职工薪酬”科目核算。

2、税法规定,工会经费按职工工资总额的2%计提。企业应当在职工为其提供服务的会计期间、根据规定的计提基础和计提比例计算确定相应的金额,并确认相关负债。按照受益对象计入当期损益或相关资产成本,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记“应付职工薪酬——工会经费”科目。

3、将工会经费转交工会时,会计分录如上所述。

4.关于缴纳工会经费后怎么做会计分录

缴纳工会经费有返还企业工会使用部分。

本人意见应按以下方法处理:1、计提工会经费:借:管理费用--工会经费10000,贷:其他应交款--应交工会费10000;2、缴纳工会经费:借:其他应交款--应交工会费10000,贷:银行存款10000;3、总工会返还企业使用工会经费:借:银行存款6000,贷:应付职工薪酬---工会经费 6000;4、企业工会发生费用:借:应付职工薪酬---工会经费2300,贷:银行存款(现金)2300。以上数字为假设,按公司实际发生额确定。

5.工会经费会计分录

借:银行存款 100 贷:经费收入 100 2、如果你单位工会帐没有单独设帐核算,会计分录: 借:银行存款 100 贷:其他应付款--工会经费(或管理费用--工会经费)100注:如果提取了工会,计入“其他应付款--工会经费”科目;没提取计入“管理费用--工会经费”。

1、工会帐如果和公司帐记在一起的,不属于单独核算。如果工会帐是单独设立的,属于独立核算。

2、如果没有提取,直接冲减费用就行了。 3、工会经费可以提取,也可以不提取。

只要工会经费支出不超出工资总额的2%,就可以税前扣除。

6.代扣企业代垫的职工医疗费的会计分录

一、企业代垫的职工医疗费从工资中扣除的会计分录为:

借:应付职工薪酬

贷:其他应收款——xx职工

根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;

复合分录是指涉及两个(不包括两个)以上账户的会计分录。

二、解释:

1、这笔钱企业已经代职工支付了,支付时应记入其他应收款中(应向职工本人收回),现在扣回代垫款,其他应收款减少,记贷方。

2、所谓代垫说明这笔职工医疗费应该由职工本人负担,在支付工资时扣回。工资的确认和发放通过“应付职工薪酬”科目核算。

扩展资料:

企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

参考资料来源:百度百科-应付职工薪酬

7.工会费具体怎么做会计科目啊

工会费做"应付职工薪酬-工会经费"会计科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

工会经费相关会计分录为:

1.计提是做:

借;管理费用等

贷;应付职工薪酬-工会经费

2.支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3.工会经费现在有的计提 有的不计提

不计提 直接支付

借:管理费用-工会经费

贷;银行存款

4.如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费