衍生工具是一个共同的(衍生工具这个科目核算什么内容?)-ag8亚洲国际集团

1.衍生工具这个科目核算什么内容?

“衍生工具”属于共同类科目,如果余额在借方就表示资产,期末余额在贷方就表示负债。

一、本科目核算企业衍生金融工具业务中的衍生金融工具的公允价值及其变动形成的衍生资产或衍生负债。

二、本科目应当按照衍生金融工具类别,分别“成本”、“公允价值变动”进行明细核算。

三、衍生工具的主要账务处理

(一)企业取得衍生工具时,按其公允价值,借记本科目,按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”等科目。 学会计论坛

(二)资产负债表日,衍生工具的公允价值高于其账面余额的差额,借记或贷记本科目(公允价值变动),贷记或借记“公允价值变动损益”科目;公允价值低于其账面余额的差额,做相反的会计分录。

(三)衍生工具终止确认时,应当比照“交易性金融资产”科目的相关规定进行处理。

四、本科目期末借方余额,反映企业衍生金融工具形成的资产的公允价值;本科目期末贷方余额,反映企业衍生金融工具形成的负债的公允价值。

2.会计科目的共同类其中衍生工具、套期工具、被套期工具是如何解释的

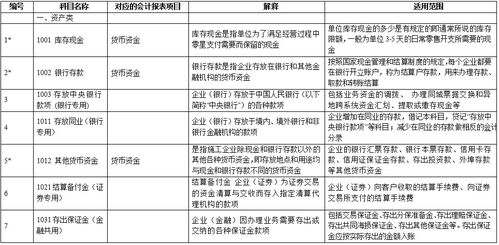

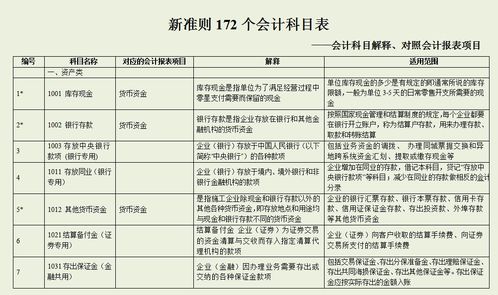

共同类 3001 清算资金往来 一、本科目核算企业(银行)间业务往来的资金清算款项。

二、本科目应当按照资金往来单位,分别“同城票据清算”、“信用卡清算”等进行明细核算。 三、清算资金往来的主要账务处理 (一)同城票据清算业务 1.提出借方凭证时,借记本科目,贷记“其他应付款”科目;发生退票时,借记“其他应付款”科目,贷记本科目;已过退票时间未发生退票时,借记“其他应付款”科目,贷记“吸收存款”等科目。

提出贷方凭证时,借记“吸收存款”等科目,贷记本科目;发生退票时,借记本科目,贷记“吸收存款”等科目。 2.提入借方凭证时,提入凭证正确无误的,借记“吸收存款”等科目,贷记本科目;因误提他行凭证等原因不能入账的,借记“其他应收款”科目,贷记本科目;再提出时,借记本科目,贷记“其他应收款”科目。

提入贷方凭证时,提入凭证正确无误的,借记本科目,贷记“吸收存款”等科目;因误提他行票据等原因不能入账的,借记本科目,贷记“其他应付款”科目,退票或再提出时,借记“其他应付款”科目,贷记本科目。 3.将提出凭证和提入凭证计算轧差后,为应收差额的,借记“存放中央银行款项”等科目,贷记本科目;为应付差额的,做相反的会计分录。

(二)其他清算业务 收到清算资金时,借记“存放中央银行款项”等科目,贷记本科目;划付清算资金时,做相反的会计分录。 四、本科目期末借方余额,反映企业应收清算资金的余额;本科目期末贷方余额,反映企业应付清算资金的余额。

3002 外汇买卖 一、本科目核算企业(金融)办理的各种外汇之间的买卖业务,以及同币种现汇与现钞之间的兑换业务。 二、本科目应当按照币种进行明细核算。

三、卖出外币时,借记本科目,贷记“现金”、“吸收存款”等科目;买入外币时,借记“吸收存款”等科目,贷记本科目(外币)。资产负债表日,按该日即期汇率对本科目外币余额进行折算形成的汇兑损益,借记或贷记“汇兑损益”科目,贷记或借记本科目(记账本位币)。

四、本科目期末借方余额,反映企业应收外汇买卖款;本科目期末贷方余额,反映企业应付外汇买卖款。 3003 外汇结售 一、本科目核算企业(银行)办理的记账本位币与外汇之间的结售汇业务。

二、本科目应当按照币种进行明细核算。 三、企业为客户办理售汇业务时,借记本科目(外币),贷记“吸收存款——外币”等科目;同时,借记“吸收存款——记账本位币”等科目,贷记本科目(记账本位币)。

客户办理结汇业务时,借记“吸收存款——外币”等科目,贷记本科目(外币);同时,借记本科目(记账本位币),贷记“吸收存款——记账本位币”等科目。资产负债表日,按该日即期汇率对本科目外币余额进行折算形成的汇兑损益,借记或贷记“汇兑损益”科目,贷记或借记本科目(记账本位币)。

四、本科目期末借方余额,反映企业应收外汇结售款;本科目期末贷方余额,反映企业应付外汇结售款。 3101 衍生工具 一、本科目核算企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债。

为套期工具的衍生工具不在本科目核算。 二、本科目应当按照衍生工具类别进行明细核算。

三、衍生工具的主要账务处理 (一)企业取得衍生工具时,按其公允价值,借记本科目,按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”等科目。 (二)资产负债表日,衍生工具的公允价值高于其账面余额的差额,借记本科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,做相反的会计分录。

(三)衍生工具终止确认时,应当比照“交易性金融资产”、“交易性金融负债”等科目的相关规定进行处理。 四、本科目期末借方余额,反映企业衍生金融工具形成的资产的公允价值;本科目期末贷方余额,反映企业衍生金融工具形成的负债的公允价值。

3201 套期工具 一、本科目核算企业开展套期保值业务(包括公允价值套期、现金流量套期和境外经营净投资套期)中套期工具公允价值变动形成的资产或负债。 二、本科目应当按照套期工具类别进行明细核算。

三、套期工具的主要账务处理 (一)企业将已确认的衍生工具等金融资产或金融负债指定为套期工具时,应按其账面价值,借记或贷记本科目,贷记或借记“衍生工具”等科目。 (二)资产负债表日,应按套期工具产生的利得,借记本科目,贷记“公允价值变动损益——套期损益”、“资本公积——其他资本公积”等科目;按套期工具产生的损失,做相反的会计分录。

(三)当金融资产或金融负债不再作为套期工具核算时,应按套期工具形成的资产或负债,借记或贷记相关科目,贷记或借记本科目。 四、本科目期末借方余额,反映企业套期工具形成的资产;本科目期末贷方余额,反映企业套期工具形成的负债。

3202 被套期项目 一、本科目核算企业开展套期保值业务中被套期项目变动形成的资产或负债。 二、本科目应当按照被套期项目类别进行明细核算。

三、被套期项目的主要账务处理 (一)企业将已确认的资产或负债指定为被套期项目时,应按其账。

3.:会计科目的共同类其中衍生工具、套期工具、被套期工具是如何解释

共同类3001 清算资金往来一、本科目核算企业(银行)间业务往来的资金清算款项。

二、本科目应当按照资金往来单位,分别“同城票据清算”、“信用卡清算”等进行明细核算。三、清算资金往来的主要账务处理(一)同城票据清算业务1.提出借方凭证时,借记本科目,贷记“其他应付款”科目;发生退票时,借记“其他应付款”科目,贷记本科目;已过退票时间未发生退票时,借记“其他应付款”科目,贷记“吸收存款”等科目。

提出贷方凭证时,借记“吸收存款”等科目,贷记本科目;发生退票时,借记本科目,贷记“吸收存款”等科目。2.提入借方凭证时,提入凭证正确无误的,借记“吸收存款”等科目,贷记本科目;因误提他行凭证等原因不能入账的,借记“其他应收款”科目,贷记本科目;再提出时,借记本科目,贷记“其他应收款”科目。

提入贷方凭证时,提入凭证正确无误的,借记本科目,贷记“吸收存款”等科目;因误提他行票据等原因不能入账的,借记本科目,贷记“其他应付款”科目,退票或再提出时,借记“其他应付款”科目,贷记本科目。

4.目前我国会计准则规定衍生金融工具有设哪些会计科目

1)通用业务会计准则。主要解决各行业共同行业务如货币性资产、应收账款等业务的处理。

2)特殊业务会计准则。主要解决如外币业务、租赁业务等特殊业务的会计处理。

3)财务报表会计准则。规范企业主要会计报表编制方法和信息披露的准则。

每一具体会计准则一般包括引言(准则范围)、定义(某准则涉及的概念)、一般确认原则、一般计量方法、一般报告原则、一般提示事项、附则(解释权和生效日期)七个部分。

急速通关计划 acca全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

5.什么是金融工具及衍生工具会计

金融工具是用来证明贷者与借者之间融通货币余缺的书面证明,其最基本的要素为支付的金额与支付条件。

金融工具按其流动性来划分,可分为两大类:(1)具有完全流动性的金融工具。这是指现代的信用货币。现代信用货币有两种形式:纸币和银行活期存款,可看做银行的负债,已经在公众之中取得普遍接受的资格,转让是不会发生任何麻烦的。这种完全的流动性可看作金融工具的一个极端。(2)具有有限流动性的金融工具。这些金融工具也具备流通、转让、被人接受的特性,但附有一定的条件。包括存款凭证、商业票据、股票、债券等。它们被接受程度取决于这种金融工具的性质。

一般认为,金融工具具有以下特征:

(1)偿还期。偿还期是指借款人拿到借款开始,到借款全部偿还清为止所经历的时间。各种金融工具在发行时一般都具有不同的偿还期。从长期来说,有l0年、20年、50年。还有一种永久性债务,这种公债借款人同意以后无限期地支付利息,但始终不偿还本金,这是长期的一个极端。在另一个极端,银行活期存款随时可以兑现,其偿还期实际等于零。

(2)流动性。这是指金融资产在转换成货币时,其价值不会蒙受损失的能力。除货币以外,各种金融资产都存在着不同程度的不完全流动性。其他的金融资产在没有到期之前要想转换成货币的话,或者打一定的折扣,或者花一定的交易费用,一般来说,金融工具如果具备下述两个特点,就可能具有较高的流动性:第一、发行金融资产的债务人信誉高,在已往的债务偿还中能及时、全部履行其义务。第二,债务的期限短。这样它受市场利率的影响很小,转现时所遭受亏损的可能性就很少。

(3)安全性。指投资于金融工具的本金是否会遭受损失的风险。风险可分为两类:一是债务人不履行债务的风险。这种风险的大小主要取决于债务人的信誉以及债务人的社会地位。另一类风险是市场的风险,这是金融资产的市场价格随市场利率的上升而跌落的风险。当利率上升时,金融证券的市场价格就下跌;当利率下跌时,则金融证券的市场价格就上涨。证券的偿还期越长,则其价格受利率变动的影响越大。一般来说,本金安全性与偿还期成反比,即偿还期越长,其风险越大,安全性越小。本金安全性与流动性成正比,与债务人的信誉也成正比。

(4)收益性。是指金融工具能定期或不定期给持有人带来收益的特性。金融工具收益性的大小,是通过收益率来衡量的,其具体指标有名义收益率、实际收益率、平均收益率等。

金融衍生工具的概念

金融衍生工具是指建立在基础产品或基础变量之上其价格决定于后者变动的派生金融产品.

(二)金融衍生工具的基本特征

1、跨期交易

2、杠杆效应

3、不确定性和高风险

4、套期保值和投机套利共存

二、金融衍生工具的分类

(一)按基础工具种类:

1、股权式衍生工具

2、货币衍生工具

3、利率衍生工具

(二)按风险—收益特性:

对称型与不对称型

(三)按交易方法与特点:

金融原期和约、金融期货、金融期权、金融互换

衍生金融工具的主要作用是:

促进金融市场的稳定和发展,有利于加速经济信息的传递,其价格形成有利于资源的合理配置和资金的有效流动,还可以增强国家金融宏观调控的能力。

有分割,转移风险,提高金融市场经济效率的作用。

6.衍生金融工具会计的含义是什么

衍生金融工具会计是上海金融学院会计学科发展进程中人才培养定位、特色专业设置、课程体系建设和师资队伍成长的价值体现,是围绕学校人才培养目标,进行“应用型、复合型、创新型、国际化”(以下简称“三型一化”)会计人才培养的阶段性建设内容,在一定程度上决定着学校会计学科特色的未来,需要战略视野,创新布局,凝练特色,并且要毕其功于一役、保质保量地完成。

金融衍生工具是在货币、债券、股票等传统金融工具的基础上衍化和派生的,以杠杆和信用交易为特征的金融工具。是与基础金融产品相对应的一个概念,指建立在基础产品或基础变量之上,其价格随基础金融产品的价格(或数值)变动的派生金融产品。这里所说的基础产品是一个相对的概念,不仅包括现货金融产品(如债券、股票、银行定期存款单等等),也包括金融衍生工具。作为金融衍生工具基础的变量则包括利率、汇率、各类价格指数、通货膨胀率甚至天气(温度)指数等。

7.衍生工具 会计上的核算时属于交易性金融资产 但为什么有时候它还单

因为以公允价值计量且其变动计入当期损益的金融资产:其初始价值以公允价值进行计量,交易费用计入当期损益。

其后续计量以公允价值,公允价值变动计入当期损益。持有至到期投资、贷款和应收款项、可供出售金融资产:其初始价值以公允价值进行计量,交易费用计入初始入账金额,构成成本部分。

持有至到期投资与贷款和应收款项按其摊余成本进行后续计量。可供出售金融资产则按公允价值进行后续计量,公允价值变动计入权益(公允价值下降幅度较大或非暂时性计入资产减值损失)。

所以有时候它还单独做为一个科目核算。扩展资料:金融衍生工具由现货市场的标的资产衍生出来,标的资产的交易方式如同股票或其他金融工具。

诸如期货、期权以及互换等衍生工具的价格及走势很大程度上受标的资产的表现影响。 但事实上,金融衍生工具常常反过来推动现货市场的走势。

某些期货和期权的成交量较现货市场还要活跃。金融衍生工具可以在证券交易所挂牌买卖,亦可通过场外交易(otc)的方式买卖。

金融衍生工具的具体借贷分别表示买入。参考资料来源:百度百科-金融资产。

8.会计中什么是衍生工具

1,会计中的库存股是指已经认购缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

这种股票既不分配股利,又不附投票权,一般只限于优先股,并且必须存入公司的金库。2,库存股的借贷会计科目如下: 在新的会计准则里,“库存股”属“所有者权益类”科目。

借记表示减少,贷记表示增加。 3,具体的会计分录如下: 1、回购价低于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 贷:库存股 贷:资本公积-股本溢价 2、回购价高于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 借:资本公积-股本溢价 贷:库存股 ###我可以回答你的第二问,会计处理中,资产类的科目借方表示增加,贷方表示减少;负债类的科目贷方表示增加,贷方表示减少。

###库存股是上市公司为减少流通的股份,经证监会批准,将股份收回后库存的股票。###库存股 也称库藏股,是指由公司购回而没有注销,并由该公司持有的已发行股份。

它的特性和未发行股份类似,没有投票权或分配股利的权利,在公司解散时也不能变现。 对于不同类型的账户,借贷的意义不同。

对资产类、成本费用类账户,借记表示增加、贷记表示减少。对于负债及所有者权益类、收入类账户,借记表示减少,贷记表示增加。