政府是根据什么设置的(政府的设置有哪些呢?)-ag8亚洲国际集团

1.政府会计科目的设置有哪些呢?

(一)总账科目的设置 目前,我国各级财政部门、行政单位所使用的总账会计科目都是由财政部统一制定的。

具体设置见本书第三章和第十二章。 (二)明细分类科目的设置 明细分类科目是对总账科目的详细说明,各级财政部门、各个行政单位可以根据其核算和管理的具体要求设置。

明细科目的设置一般有三种情况:(1)对预算收入和支出,按照国家预算收支科目设置;(2)对结算资金和存款,按照资金的不同性质、结算单位和个人名称设置;(3)对各种财产物资,按照类别或品名设置。 (三)会计科目与会计账户 会计账户是根据会计科目设置的户头。

会计科目与会计账户两者的名称一致,即会计科目的名称就是会计账户的名称;两者所反映的经济内容一致,共同反映财政资金的运动及其结果。但账户具有一定的结构,科目没有结构;各种会计信息都是通过会计账户提供的。

在会计实务中,往往不加区别,将两者等同起来。

2.行政事业单位会计科目设置的原则有哪些呢

会计科目的设置对会计信息的质量有决定性的影响,行政事业单位会计科目的设置应遵循以下原则。

(一)会计科目的名称与核算内容应具有统一性 为了便于会计资料在各地区、各部门以及全国范围内汇总分析,特别是为了反映国家预算的执行情况,行政事业单位的会计科目应由财政部统一制定。 会计科目的名称未经财政部同意不得改变和合并;其核算内容和使用方法亦不得随意改变;如因自身业务活动需要,各地区、各部门可以增设科目,报请财政部同意;对于明细科目,可由各地区、各部门和基层单位按一定要求自行规定。

(二)会计科目要适应各单位业务活动的特点,符合预算管理的要求 行政事业单位的业务活动与企业的生产经营活动不一样,行政单位和事业单位的业务活动也有各自不同,如部分事业单位实行有偿服务,有一定的业务收入,行政单位只按规定履行公务,没有自身业务收入;有的事业单位要求进行成本核算,行政单位则不存在成本核算问题等。 因此,会计科目的设置要充分考虑各单位业务活动的实际需要,也便于将核算结果同政府预算进行对比分析,加强预算管理。

(三)会计科目要适应单位内部管理的要求 会计科目提供的信息既要符合国家宏观管理的要求,满足有关各方了解单位财务状况和收支情况的需要,又要满足单位加强内部管理的需要,为单位领导预测、决策和日常管理提供详尽有效的会计信息。 因此,会计科目的设置既有统一性,又要因地制宜。

如有些单位内部的二级单位作为一个会计主体进行核算,设置内部资金结算中心,进行成本核算,这样就需要增设一些会计科目,增加会计科目的级次。

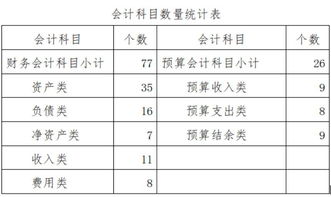

3.政府与事业单位会计科目是如何分类设置的

此链接为财政部网站行政单位会计制度。

其实政府与事业单位会计科目是按资产类、负债类、收入类、支出类分类设置的。

4.财政局或者财政部门的会计科目设置是怎样的

财政部门应该按行政单位会计制度设置会计科目(一)行政单位会计科目 在行政单位会计中,要求对行政单位的资产、负债、基金、收入、支出和结余进行更为详细的分类,并按分类的结果设置科目,登记账簿,取得会计所需的各种资料。

其会计科目主要包括以下几个方面。 1、资产类科目 资产类科目主要包括:库存现金、银行存款、有价证券、暂付款、库存材料、固定资产、财政应返还额度。

2、负债类科目 负债类科目主要包括:应缴预算款、应缴财政专户款、暂存款、应付职工薪酬、应付地方(部门)津贴补贴、应付其他个人收入。 3、净资产类科目 净资产类科目主要有:固定基金、结余。

4、收入类科目 收入类科目主要有:拨入经费、预算外收入、其他收入。 5、支出类科目 支出类科目主要有:经费支出、拨出经费、结转自筹基建。

(二)事业单位会计科目 事业单位会计科目主要包括以下几方面。 1、资产类 资产类科目主要包括:库存现金、银行存款、应收票据、应收账款、预付账款、其他应收款、借出款、材料、产成品、对外投资、固定资产、无形资产、财政应返还额度。

2、负债类 负债类科目主要包括:借人款项、应付票据、应付账款、预收账款、代管账款、其他应付款、应缴预算款、应缴财政专户款、应交税费、应付职工薪酬、应付地方(部门)津贴补贴、应付其他个人收入。 3、净资产类 净资产类科目主要包括:事业基金、固定基金、专用基金、事业结余、经营结余、结余分配、专项结存。

4、收入类 收人类科目主要包括:财政补助收入、上级补助收入、拨人专款、事业收入,经营收入、附属单位缴款、其他收入。 5、支出类 支出类科目主要包括:拨出经费、事业支出、其他支出、销售税金、上缴上级支出、对附属单位补助、结转自筹基建。

6、辅助类 辅助类科目主要包括:专项资金收入、专项资金支出。

5.政府会计准则的制定依据是什么

一、《政府会计准则》的制定依据是“《中华人民共和国会计法》、《中华人民共和国预算法》和其他有关法律、行政法规。”

二、说明。《政府会计准则——基本准则》1、第一条 为了规范政府的会计核算,保证会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国预算法》和其他有关法律、行政法规,制定本准则。

2、第四条 政府会计具体准则及其应用指南、政府会计制度等,应当由财政部遵循本准则制定。 3、制定出台《政府会计准则——基本准则》的背景。

(1)多年来,我国在政府会计领域实行的是以收付实现制为核算基础的预算会计标准体系,主要包括财政总预算会计制度、行政单位会计制度和事业单位会计准则制度等。这一体系是适应财政预算管理的要求建立和逐步发展起来的,为财政资金的运行管理和宏观经济决策发挥了重要的基础性作用。

然而,随着经济社会发展,预算会计标准体系难以适应新形势新情况的需要,主要表现为:一是不能如实反映政府“家底”,不利于政府加强资产负债管理;二是不能客观反映政府运行成本,不利于科学评价政府的运营绩效;三是缺乏统一、规范的政府会计标准体系,不能提供信息准确完整的政府财务报告。(2)党的十八届三中全会《决定》提出了“建立权责发生制的政府综合财务报告制度”的重要战略部署,新《预算法》也对各级政府财政部门按年度编制以权责发生制为基础的政府综合财务报告提出了明确要求。

2014年12月,国务院批转了财政部制定的《权责发生制政府综合财务报告制度改革方案》(国发[2014]63号,以下称《改革方案》),确立了政府会计改革的指导思想、总体目标、基本原则、主要任务、具体内容、配套措施、实施步骤和组织保障。《改革方案》提出,权责发生制政府综合财务报告制度改革是基于政府会计规则的重大改革,其前提和基础就是要构建统一、科学、规范的政府会计准则体系,包括制定政府会计基本准则、具体准则及应用指南和健全完善政府会计制度。

(3)制定出台《基本准则》,是财政部积极贯彻落实党的十八届三中全会精神和《改革方案》的重要成果,是全面深化财税体制改革的重要举措,对于构建统一、科学、规范的政府会计准则体系具有重要的基础性作用,在我国政府会计改革进程中具有重要的里程碑意义。