计划成本核算要设置那些(企业的原材料成本采用计划成本核算,应该设置的科目有什么?)-ag8亚洲国际集团

1.企业的原材料成本采用计划成本核算,应该设置的科目有什么?

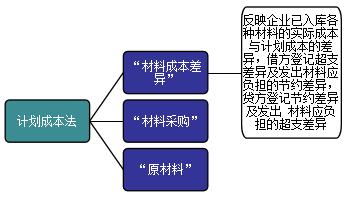

在计划成本法下,应设“材料采购”和“材料成本差异”两个科目。

计划成本核算的核算程序:

以原材料为例说明计划成本的核算程序。在计划成本法下,应设“材料采购”和“材料成本差异”两个科目。材料成本差异有入库时的“转入差异”和出库时的“领料应分摊差异”两种(个人的理解,表达不一定精确)。公式如下:

入库时的材料成本差异 = 材料采购-原材料 = 材料的购买价格(一般纳税人不含税)- 已定的材料的单位计划成本*材料采购数量

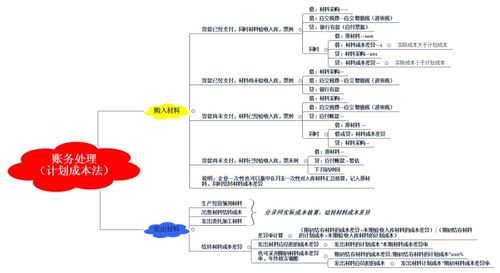

(1)在购入原材料时,发票账单已到,物资未到,企业按采购价格支付材料款及税金,在“材料采购”账户的借方按实际成本计价(税金另计),账务处理为:

借:材料采购(价款) 应交税金-应交增值税--进项税

贷:银行存款 或应付账款,应付票据,托收承付等科目

(2)当材料已到,企业验收入库时,实际成本与计划成本的差异记入“材料成本差异” 账户,做如下分录:

借:原材料(单位计划成本*采购数量) 材料成本差异(超支差异)

贷:材料采购

或者分录为:

借:原材料(单位计划成本*采购数量)

贷:材料采购 材料成本差异(节约差异)

(3)(按计划)成本结转材料成本,在企业领料以后,月末做材料成本差异的分配和转出,

领料应摊销的材料成本差异率=(月初结存的材料成本差异 本月购进的材料成本差异)/(月初结存的计划成本 本月购进的计划成本)

领料应摊销的成本差异=领出材料的计划成本*材料成本差异率

借:基本生产成本 或管理费用 销售费用 委托加工物资其他业务支出

贷:材料成本差异(红字或蓝字)

(4)会计期间结束时,将材料计划成本调整为实际成本。

2.计划成本法下怎么做会计分录

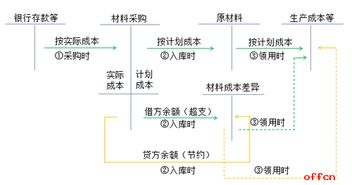

一、企业在采用计划成本核算材料时,购入材料时按实际成本计入“材料采购”科目:

借:材料采购(实际成本)

应交税费——应交增值税(进项税额)

贷:库存现金/银行存款/应付账款/应付票据等

二、验收入库后按计划成本计入“原材料”,两者的差额计入“材料成本差异”科目中核算:

借:原材料(计划成本)

材料成本差异(超支差异)

贷:材料采购(实际成本)(或)材料成本差异(节约差异)

三、发出材料时结转发出材料的节约成本差异时:

借:材料成本差异(节约差异=发出材料的计划成本*材料成本差异率)

贷:生产成本/制造费用/管理费用

四、发出材料时结转发出材料的超支成本差异时:

借:生产成本/制造费用/管理费用

贷:材料成本差异(超支差异=发出材料的计划成本*材料成本差异率)

材料成本差异率=(期初结存材料的成本差异 本期验收入库材料的成本差异)÷(期初结存材料的计划成本 本期验收入库材料的计划成本)*100%

对比商业企业和采用实际成本法核算存货的工业企业。

1、购入但尚未入库的材料时:

借:在途物资(实际成本)

应交税费——应交增值税(进项税额)

贷:库存现金/银行存款/应付账款/应付票据等

2、验收入库时:

借:原材料(实际成本)

贷:在途物资(实际成本)

由此可以得出,“材料采购”和“在途物资”核算的内容是相同的,都是企业购入材料的实际成本,只是分别在不同的核算方法下使用而已。存货的收入、发出和结余均按预先制定的计划成本计价,同时另设成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本。

扩展资料:

计划成本法的科目设置:

计划成本法只能对存货进行日常的会计核算。在会计期末,企业需要通过“材料成本差异”等账户,将发出的存货和期末结余的存货调整为实际成本。

以“原材料”为例,讲述如何运用“计划成本法”进行核算。其他存货的计划成本法核算与原材料的计划成本法相同。

存货采用计划成本法核算,除需要设置“原材料”、“包装物”、“低值易耗品”等实际成本法核算运用的科目外,还需要增加“材料成本差异”科目,并将“在途物资”科目改为“材料采购”科目。

(一)“材料采购”科目

“材料采购”科目用来核算企业购入材料、商品等的采购成本。其借方登记已经付款的外购材料等存货的实际成本和结转已经验收入库实际成本小于计划成本的节约差额;贷方登记已经付款并验收入库的材料等存货的计划成本和结转实际成本大于计划成本的超支差额。期末余额在借方,表示已经付款但尚未入库的材料等存货(即在途货物)的实际成本。“物资采购”科目应按供应单位和物资品种设置明细账,进行明细核算。

(二)“材料成本差异”科目

“材料成本差异”科目用来核算企业各种材料的实际成本与计划成本的差异,以及调整发出材料应负担的成本差异。其借方登记验收入库材料成本的超支差异:贷方登记验收入库材料成本的节约差异以及发出材料应负担的成本差异(超支用蓝字,节约用红字):期末余额在借方,反映企业库存材料拥有的超支差异:期末余额在贷方,反映企业库存材料拥有的节约差异。

本科目应分别“原材料”、“包装物”、“低值易耗品”等,按会计核算依照类别或品种进行明细核算,不能使用一个综合差异率。

企业根据具体情况,可以单独设置本科目,也可以不设置本科目,而在“原材料”、“包装物”、“低值易耗品”等科目内分别设置“成本差异”明细科门核算。

参考资料:百度百科:计划成本法

3.企业对存货采用计划成本法核算时,需要设置的科目有什么

1、账户设置 (1)“原材料”科目。

本科目借方、贷方及余额均按照计划成本记账。 (2)“材料采购”科目。

本科目借方登记采购材料的实际成本,贷方登记入库材料的计划成本,(对于同一笔业务)借方大于贷方表示超支,从本科目贷方转入“材料成本差异”科目的借方;贷方大于借方表示节约,从本科目借方转入“材料成本差异”科目的贷方;月末为借方余额,表示未入库材料(即在途物资)的实际成本。 (3)“材料成本差异”科目。

本科目反映已入库材料的实际成本与计划成本的差异,借方登记入库材料超支差异及发出材料节约差异,贷方登记入库材料节约差异及发出材料应负担的超支差异。期末如果是借方余额,表示库存材料的超支差异;如果是贷方余额,表示库存材料的节约差异 2、会计处理 (1) 购入原材料的会计处理 ①采购过程与实际成本相同,只不过将实际成本的“在途物资”改为“材料采购” 借:材料采购 应交税费——应交增值税(进项税额) 贷:银行存款(应付账款、应付票据) ②入库:借:原材料(计划成本) 贷:材料采购(计划成本) ③结转差异: 月末将本月采购的材料入库,同时要结转差异, 大于0,超支差异 材料成本差异额=采购材料的实际成本-采购材料的计划成本 小于0,节约差异 超支差异会计分录: 借:材料成本差异(超支差异额) 贷:材料采购 节约差异会计分录 借:材料采购 (节约差异额) 贷:材料成本差异。

4.企业对存货采用计划成本法核算时,需要设置的科目有什么

1、账户设置

(1)“原材料”科目。本科目借方、贷方及余额均按照计划成本记账。

(2)“材料采购”科目。本科目借方登记采购材料的实际成本,贷方登记入库材料的计划成本,(对于同一笔业务)借方大于贷方表示超支,从本科目贷方转入“材料成本差异”科目的借方;贷方大于借方表示节约,从本科目借方转入“材料成本差异”科目的贷方;月末为借方余额,表示未入库材料(即在途物资)的实际成本。

(3)“材料成本差异”科目。本科目反映已入库材料的实际成本与计划成本的差异,借方登记入库材料超支差异及发出材料节约差异,贷方登记入库材料节约差异及发出材料应负担的超支差异。期末如果是借方余额,表示库存材料的超支差异;如果是贷方余额,表示库存材料的节约差异

2、会计处理

(1) 购入原材料的会计处理

①采购过程与实际成本相同,只不过将实际成本的“在途物资”改为“材料采购”

借:材料采购

应交税费——应交增值税(进项税额)

贷:银行存款(应付账款、应付票据)

②入库:借:原材料(计划成本)

贷:材料采购(计划成本)

③结转差异:

月末将本月采购的材料入库,同时要结转差异, 大于0,超支差异

材料成本差异额=采购材料的实际成本-采购材料的计划成本

小于0,节约差异

超支差异会计分录:

借:材料成本差异(超支差异额)

贷:材料采购

节约差异会计分录

借:材料采购 (节约差异额)

贷:材料成本差异

5.第二个是企业材料按计划成本核算应该设置什么会计科目,分别合算的

按计划成本计价进行物资采购收发的核算时,“原材料”账户按计划成本计价反映各种材料的增减变动。为了核算购入材料的实际成本与计划成本以及入库材料的成本差异额,还应设置“物资采购”和“材料成本差异”账户。

“物资采购”账户核算企业购人材料的实际采购成本。该账户借方登记购入材料的货款和采购费用分配计入材料物资采购成本的采购保管费,结转入库材料的实际成本小于计划成本的节约差异额;贷方登记结转入库材料的计划成本以及入库材料实际成本大于计划成本的差异额;月末,将入库材料物资实际成本大于计划成本的差额,由该账户贷方转入“材料成本差异”账户的借方;将入库材料物资实际成本小于计划成本的差额,由本账户的借方转入“材料成本差异”账户的贷方。本账户借方余额为月末在途材料的实际成本。该账户按材料品种、规格、类别设置明细账。

“材料成本差异”账户核算企业材料物资的实际成本与计划成本的差异额,是各材料账户的调整账户。该账户借方登记入库材料实际成本大于计划成本的超支差异额;贷方登记入库材料实际成本小于计划成本的节约差异额及月末分配转出的发出材料应负担的差异额(超支差异额用蓝字,节约差异额用红字),该账户月末余额可能在借方也可能在贷方,表示月末结存材料应负担的超支或节约的差异额。该账户按材料类别设置明细账户。

采购保管费的核算内容及分配方法与按实际成本核算基本相同。

6.计划成本核算的材料购入时首先涉及的会计科目有哪些

需要涉及“存货采购”和“存货成本差异”两个科目。

以原材料为例说明计划成本的核算程序。

在计划成本法下,应设“材料采购”和“材料成本差异”两个科目。材料成本差异有入库时的“转入差异”和出库时的“领料应分摊差异”两种(个人的理解,表达不一定精确)。公式如下:

入库时的材料成本差异

=

材料采购-原材料

=

材料的购买价格(一般纳税人不含税)-

已定的材料的单位计划成本*材料采购数量

(1)在购入原材料时,发票账单已到,物资未到,企业按采购价格支付材料款及税金,在“材料采购”账户的借方按实际成本计价(税金另计),账务处理为:

借:材料采购(价款)

应交税金-应交增值税--进项税

贷:银行存款

或应付账款,应付票据,托收承付等科目

(2)当材料已到,企业验收入库时,实际成本与计划成本的差异记入“材料成本差异”

账户,做如下分录:

借:原材料(单位计划成本*采购数量)

材料成本差异(超支差异)

贷:材料采购

或者分录为:

借:原材料(单位计划成本*采购数量)

贷:材料采购

材料成本差异(节约差异)

(3)(按计划)成本结转材料成本,在企业领料以后,月末做材料成本差异的分配和转出,领料应摊销的材料成本差异率=(月初结存的材料成本差异 本月购进的材料成本差异)/(月初结存的计划成本 本月购进的计划成本)

领料应摊销的成本差异=领出材料的计划成本*材料成本差异率

借:基本生产成本

或管理费用

销售费用

委托加工物资其他业务支出

贷:材料成本差异(红字或蓝字)

(4)会计期间结束时,将材料计划成本调整为实际成本。

7.计划成本法下怎么做会计分录

举例之前先说说计划成本法涉及的信息点吧:1.材料采购。

这个科目你可以理解为“在途物资”,记录的是原材料的实际成本,也就是实际取得价。2.原材料。

这里的原材料记录的是计划成本。区别于实际成本法,它的存在是为了方便在期初就能有科目进行算账,毕竟涉及到原材料的会计分录还是挺多的,不得不用(这句话是纯为了自己理解方便yy的)。

也就是说,无论是计划成本法还是实际成本法,归根结底要进到“原材料”这个科目,你可以认为这个科目是正规军吧。3.材料成本差异。

这个很容易理解,就是在将材料采购转到原材料科目时,你会发现计划成本和实际成本有差异,毕竟你能把原材料估价估的一分不差也是蛮不容易的。三个重要的信息点说完了,下面是大量例子,详细的语言不想说,基本有心学都看得懂了:购入时:假设一个原材料你在做计划时的计划成本预估为500元,你实际采购时只花了450元,节约了50元。

借:原材料 500 贷:材料采购 450 材料成本差异 50(节约差异) 发出时:这个其实不复杂,因为有时候入库多少并没有全出去,这就涉及到了材料成本差异率这个概念。这是因为发出材料时,依旧用的是原材料科目,但是别忘了,这个科目时计划成本下的,预估的数,并不是实际的数啊。

所以发出材料结转出的生产成本也是预估的,不是实际的成本,这怎么行。接上例:假如这批原材料本期只用了70%。

首先按部就班上分录 借:生产成本(或其他科目) 350 贷:原材料 500*70%=350 我们冷静下看看这个分录,你会发现生产成本比实际要高,因为结转的材料按照的事计划成本,实际上我们的生产成本只有450*70%=315(这个数很重要),那多出来的成本350-315=35要从哪扣掉呢?这里就要把材料成本差异转出去,转多少合适呢,接着看材料成本差异率这个概念,这个数相当于单位发出成本的材料成本差异。材料成本差异率=(期初结存材料成本差异 本期新增材料成本差异)/(期初结存材料的计划成本 本期入库材料的计划成本) 这个例子中材料成本差异率=50/500=10% 也就是说发出70%的材料中要结转的材料成本差异=500*70%*10%=35 这个分录就是 借:材料成本差异 35 贷:生产成本 35 综合这个分录可以得到生产成本的最终值就是350-35=315,这个数是不是很亲切,就是上面算出来的发出70%材料的实际成本。

这么一看,这个计划成本法核算材料是不是多少能理解点了。计划成本法是指企业存货的日常收入、发出和结余均按预先制定的计划成本计价,同时另设"材料成本差异"科目,作为计划成本和实际成本联系的纽带,用来登记实际成本和计划成本的差额,月末,再通过对存货成本差异的分摊,将发出存货的计划成本和结存存货的计划成本调整为实际成本进行反映的一种核算方法。

同时计划成本法下存货的总分类和明细分类核算均按计划成本计价。因此这种方法适用于存货品种繁多、收发频繁的企业。

如果企业的自制半成品、产成品品种繁多 计划成本法方法的,或者在管理上需要分别核算其计划成本和成本差异的,也可采用计划成本法核算。采用计划成本法,其首要问题是制定好一个合理的计划成本,应从以下两个方面考虑:1、计划成本与实际成本的构成内容相一致为保持计划成本和实际成本的可比性,以考核采购部门业绩,要求计划成本和实际成本的口径一致,包括买价、运杂费和相关的税金等。

计划成本法2、计划成本应尽可能接近实际 虽然计划成本的高低可通过材料成本差异调整为实际成本,对发生和结存存货的实际成本并无影响,但如果计划成本脱离实际成本太多,则无法随时通过计划成本与实际成本的差异考核采购部门的成果。所以在制定计划成本时,应尽可能使计划成本接近实际成本。

可由企业的采购部门联合财会等有关部门参照同类存货以往实际成本,并根据物价涨幅等相关因素共同研究制定。当实际成本和计划成本发生重大差异时,应作调整。

折叠编辑本段优势分析 计划成本法在大中型制造行业一直被广泛使用,即使在信息化环境下,还是很多企业对材料的主要核算方法。其优势具体体现在以下几方面:(一)通过"材料成本差异"科目的归集和分配实现品种繁多的材料从计划价格调整为实际价格的核算,有利于企业对存货的管理,简化会计工作。

在信息化环境下,单纯从核算的难易繁简上看,实际成本法和计划成本法的差别不再明显,但对于大中型企业尤其在制造业,材料种类繁多、出入库频繁,使用计划成本核算优势明显。在实践中我们往往还按材料性质不同分类归集,因为同种类材料其价格走势基本是一致的,而不同种类材料价格的波动幅度差异较大,分类计算可以对同种类材料产生的材差在同种类材料的发出金额中分摊,使材料成本更接近实际成本,达到按实际成本简化核算的效果。

(二)不受任何条件限制,具有很强的适用性。计划成本法只要给材料制定合理的计划价格就可以满足材料收发和核算的需要,而实际成本法要基于库房使用库存管理软件后,用计算机做大量的核算工作下才能进行,对库存管理的要求很高。

具体做法是:材料入库时按发票实际结算价格录入,出库时按移。

8.计划成本核算的材料购入时首先涉及的会计科目有哪些

需要涉及“存货采购”和“存货成本差异”两个科目。

以原材料为例说明计划成本的核算程序。

在计划成本法下,应设“材料采购”和“材料成本差异”两个科目。材料成本差异有入库时的“转入差异”和出库时的“领料应分摊差异”两种(个人的理解,表达不一定精确)。公式如下:

入库时的材料成本差异 = 材料采购-原材料 = 材料的购买价格(一般纳税人不含税)- 已定的材料的单位计划成本*材料采购数量

(1)在购入原材料时,发票账单已到,物资未到,企业按采购价格支付材料款及税金,在“材料采购”账户的借方按实际成本计价(税金另计),账务处理为:

借:材料采购(价款) 应交税金-应交增值税--进项税

贷:银行存款 或应付账款,应付票据,托收承付等科目

(2)当材料已到,企业验收入库时,实际成本与计划成本的差异记入“材料成本差异” 账户,做如下分录:

借:原材料(单位计划成本*采购数量) 材料成本差异(超支差异)

贷:材料采购

或者分录为:

借:原材料(单位计划成本*采购数量)

贷:材料采购 材料成本差异(节约差异)

(3)(按计划)成本结转材料成本,在企业领料以后,月末做材料成本差异的分配和转出,领料应摊销的材料成本差异率=(月初结存的材料成本差异 本月购进的材料成本差异)/(月初结存的计划成本 本月购进的计划成本)

领料应摊销的成本差异=领出材料的计划成本*材料成本差异率

借:基本生产成本 或管理费用 销售费用 委托加工物资其他业务支出

贷:材料成本差异(红字或蓝字)

(4)会计期间结束时,将材料计划成本调整为实际成本。